「株価が暴落しているけど、今こそ買い増すべき?」

「初心者が暴落時に買い増しをするのは危険?」

投資を始めたばかりの方は、相場が大きく下がった時にどう動けばいいのか悩むことも多いですよね。

今回は、暴落時の買い増しのタイミングと注意点について、投資初心者向けに分かりやすく解説します。

暴落時に買えば株が安く買える!というのは真理なのですが、実際に暴落に直面すると買えないんですよね!

暴落時こそチャンス!でも焦りは禁物

- 市場全体が大きく下がる「暴落」は、割安で株や投資信託を購入できる絶好のチャンスです。

- とはいえ、「底」を狙って一括で買い増そうとすると、さらなる下落に巻き込まれるリスクも。

- 暴落時こそ冷静に、無理のない範囲で資金を追加していくことが大切です。

前提として、暴落時に投資をすれば割安で株(投資信託)を購入できます。

しかし、株価の下落局面では、「もっと下がるんじゃないか?」という気持ちが出てきます。

また、株価が下落するということは、自分の資産の評価額も減少するということ。

下落を始めて経験する場合、間違いなくメンタルに影響が出るため、「バーゲンセールだから買おう」とは思えません。

とは言え、長期で見たら株価は上がり続けてきたので、バーゲンセールというのは事実。どうすれば株価下落時に購入できるかを解説します。

投資初心者におすすめの買い増しタイミングと方法

- 「分割投資(ドルコスト平均法)」を続ける

価格が下がった時も定期的に同じ金額で買い続けることで、購入単価を平均化できます。 - 何%下落したらいくら購入するか?を決めておく

株価下落時には冷静な判断はできません。あらかじめ基準を決めておく必要があります。 - あらかじめ決めたルールを守る

「もう下がらないだろう」と思って一気に資金を投入すると、さらに下落した時に後悔しがちです。

「分割投資(ドルコスト平均法)」を続ける|オススメ

判断には責任が伴います。

例えば、株価が10%下落し、余剰資金として残してあった資金を全投入したとします。

この時あなたは、「株価が下がったバーゲンセールでたくさん購入できた」と束の間の幸福に包まれます。

株価が反転して上昇することを期待しますが、株価は下落し続けます。

戻る気配がなく、10日後にはさらに10%下がってしまいました。

悲観的なニュースしかなく、エコノミストはさらに30%の下落は覚悟したほうがいいと言い出します。

さて、このようなことがあった場合、あなたはどう思いますか?

私なら、間違いなく、後悔します。

余剰資金を全額投入せずにドルコスト平均法で運用していれば10%以上下落した時点でさらに安く購入できていたことになりますし、今後下落したとしたらさらに割安で購入できます。

ですが、すでに余剰資金を全額投入してしまったのでもう余力はありません。基準価格が下落していくのを指を咥えて見ているだけです。

判断を行うということは、その行動に対して責任が伴います。

その判断が失敗だったという現実を突きつけられた場合、激しい後悔の念に苛まれます。

株価が下落するにつれ、「自分の判断は間違っていた」という事実が、メンタルに与えるストレスは甚大です。

ここで思い出してほしいのが、「何のためにインデックス投資をしているか?」ということです。

株価が読めるのであれば個別株投資をした方がリターンは遥かに大きい。でも、そんなことはできないからインデックス投資をしているんです。

長期的な視点で、人類の成長の恩恵にあずかるためにインデックス投資をしている。

なのに、タイミング投資をしてしまっては元もこもないんです。

10年後から見れば、今の10%や20%の下落なんて誤差みたいなもんです。

こちらは、S&P 500のチャートです。一番左は1996年を表示。1996年から今までには、数々の暴落がありました。

ですが、全体を俯瞰してみると、誤差みたいなものに見えてきませんか?

元もこもないこを言いますが、投資初心者が持っている余剰資金を最適なタイミングで投資できたとしてもトータルリターンに与える影響はたかが知れています。

仮に、1億円の現金があり、これをどこで投資するか?ということであれば話は別ですが、せいぜい数百万円だと思います。

また、今後はドルコスト平均法で毎月一定額を積み立てていくことになります。

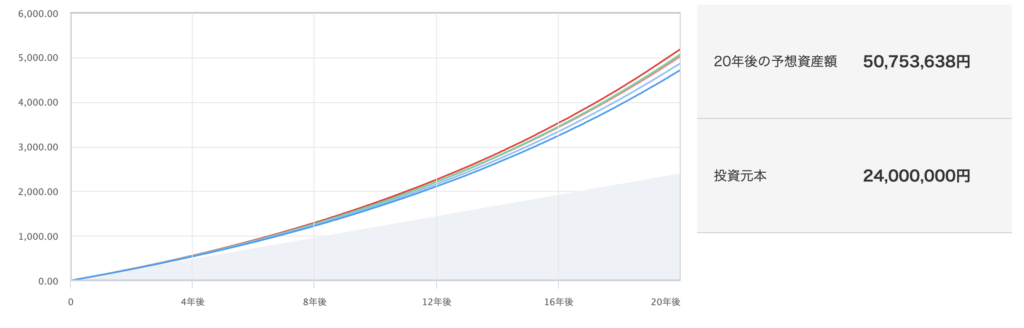

この前提で考えると、仮に一時的な暴落がきて最大で30%の下落になった時に、その底値で・完璧なタイミングで余剰資金を一括投資できていたとしても、20年後のリターンに与える影響って微々たるものだとわかりますね。

例えば、120万円の手元資産があり、これを毎月10万円づつ投資することを考えます。

1月から投資を始め、10万円づつドルコスト平均法で投資する想定でしたが、6月に暴落が来て残りの70万円を一括投資したとします。(パターンB)対して、そのまま1年間ドルコスト平均法で投資した場合をパターンBとします。翌年以降は毎年120万円をドルコスト平均法で20年間投資したと仮定します。

パターンA

- 1月〜5月:毎月10万円ずつ積立(計50万円)

- 6月:暴落時に70万円を一括投資(合計120万円)

- 7月以降、その年は追加積立なし

- 2年目以降は毎年120万円(毎月10万円)を20年間積立

パターンB

- 1年目〜20年目まで、毎月10万円ずつ積立(年120万円)

- 20年間の合計積立額・時期は全期間均等

その他共通条件

以降は年7%で20年運用

年利7%(月利0.565%複利)

手数料・税金なし(NISA想定)

暴落時(6月)に基準価格20%下落(100 → 80)、7月には100に戻る

この条件で計算したところ、それぞれの購入口数に着目します。

パターンA:13,750口

パターンB:12,250口

基準価格が年利7%で20年間運用すると約4倍になると仮定すると、もともと100だったものが約400になります。ここで、AとBの差分は1,500口なので、600,000円の差になります。

毎月10万円をドルコスト平均法で積み立てて年利7%で運用した場合の想定が以下の通りです。

これをみてどう思いますか?

割と、下落時に一括買いに有利なシミュレーションをしたつもりです。おそらく、大きな下落があった場合、基準価格が翌月には全く元通りということもないでしょう。

ドルコスト平均法でやれば下がっている期間も買い続けるので、AとBの差はもう少し縮まるはずです。

そもそもの話ですが、Aのように最も下落したタイミングで一括購入というのは至難の技です。現実的には不可能。

なのに、トータルリターンの5,000万円から考えると、成功したとしてもわずか60万円です。

暴落時一括に有利なシミュレーションでも元手がそこまでなければ誤差です!投資初心者はいかにドルコスト平均法を続けられるかだけを考える方がトータルコスパいいと思います。

暴落時の買い増しで注意したいポイント

- 生活費や緊急資金には手を付けない

- 「もっと下がるかも」と気にしすぎて、行動できないのはもったいない

- 感情に流されず、ルールを決めて淡々と積み立てるのがベスト

- 暴落相場では情報が錯綜するので、SNSやニュースの煽りに振り回されないよう注意

買い増ししないほうがいいという前提です。

少しでも心が揺れ動かされそうな時は、シミュレーションを思い出してください。

まとめ:暴落時こそ投資初心者は「ルールを守った買い増し」を!

暴落時はチャンスである一方、不安も大きくなりがちです。

買い増しのタイミングを「完璧に当てよう」とせず、定期的な積立や分割での買い増しを心がけましょう。

自分なりのルールを作っておけば、相場の波にも動じず、長期で資産を増やすことができます。

積立設定だけして放置しか勝たん!