社会人になって1年。ボーナスが入っても、家賃や飲み会でお金はすぐになくなる。先輩たちが「投資」「NISA」「iDeCo」の話をしているけど、正直何から始めればいいかわからないし、失敗するのが怖い…。

僕もそんな風に感じていました。だけど、**“少しでも不安を減らしたい”**と思って、小さな一歩から資産形成を始めてみました。

この記事では、「何をどう始めたのか」「続けてみてどうなったのか」を、できるだけリアルにまとめます。同じ不安を感じている人の参考になれば嬉しいです。

知識ゼロから投資を始められるまでを体系的にまとめました!ぜひ参考にしてください!

新卒2年目が投資を始めるべき理由

これまでインフレがほとんどなかった日本も、ここ数年は毎年いろいろな商品が値上げされています。インフレに対応する唯一の方法が投資で資産を増やすことです。

仕事にも慣れてきて、生活環境も落ち着いてきた、新卒2年目は投資を始める絶好のタイミングです。

新卒2年目で投資を始めるべき理由について解説します!

複利の力を最大限活用できる

新卒2年目の方の年齢は20代前半。仮に引退するのが60歳とすると、40年近く投資期間を取ることができます。

これは非常に投資をするにあたって有利なことです。

なぜなら、投資において重要なのが、「複利の力を活用する」ということだからです。

複利とは、投資で得た利益を元本に加え、さらにその利益にも利息がつく仕組みのことです。時間が経つほど雪だるま式に増えていくため、「お金がお金を生む」状態になります。

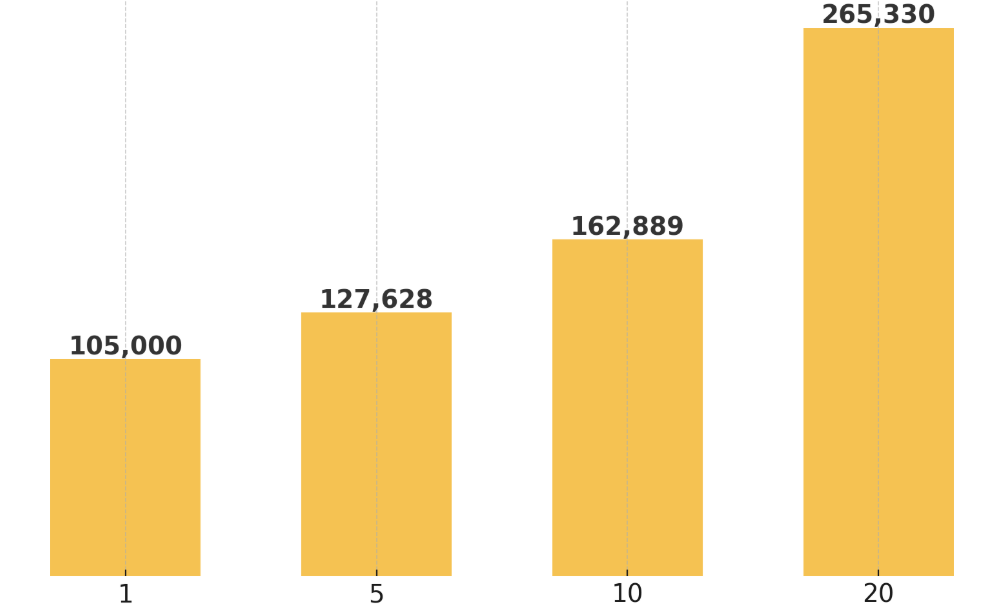

例:年利5%で10万円を運用した場合

- 1年後:10.5万円(+5,000円)

- 5年後:約12.8万円

- 10年後:約16.3万円

- 20年後:約26.5万円

このように、複利の力を使えると、雪だるま式にお金が増えていくため、投資する期間は長く取れるほうが圧倒的に有利です。

これは、10万円を投資して20年間放置した場合です!毎月積み立てていくとさらに効果があります!

若いうちに投資を始める5つのメリット

新卒2年目がちょうどいいという話をしましたが、具体的にそれくらいのタイミングから投資を始めるメリットを5つご紹介します。

複利の力を最大限に活用できる

先ほども触れましたが、複利の力を最大限活用できるということが非常に大きなメリットになります。

10万円を年利5%で複利運用した場合、20年後には2.65倍まで増えていました。

具体的に年利5%で運用する方法として、インデックス投資を行った場合、やることとしては「優良な投資信託を購入して放置」です。

投資というと、「たくさん並べられたモニターの前で株の売り買いをする」というイメージを持つ方もいるかもしれません。

こんな感じの。ですが、今や投資対象はそれだけではないです。

「投資信託」といって株の詰め合わせパックを購入し、あとはそれを持っているだけで投資信託に組み入れられた株式の成長に応じて資産が増えていくものがあります。

インデックス投資であれば、年利7%~10%程度は見込めます。買って放置するだけでです。

始めるのが10年遅ければその分得られるリターンも少なくなるので、少しでも早くから始めることが重要です。

複利の力は本当に偉大です!若いということはそれだけで有利です!

少額から始められる

投資というとまとまったお金がないとできないものというイメージがありませんか?

昔は株式も100株単位からしか購入できない関係で、最低でも余剰資金が100万円程度ないと投資ができない環境でした。

しかし、今では投資信託であれば100円から購入することができます。

新卒2年目にとっていきなり100万円投資資金として用意することは難しいかもしれませんが、毎月数千円なら容易でしょう。

もちろん、100円から始められるからといって、毎月100円をずっと続けても意味がありません。

しかし、「投資をするのに少し不安がある」という場合は、まずは少額から初めて資産の推移を見ていくことで不安も解消されるのではないでしょうか。

私も始めは毎月5,000円から始めました!少額でも投資をするともっと投資したいという気持ちがでてきますよ!

リスク許容度が高い

若いうちは相対的にリスク許容度が高い傾向にあります。

リスク許容度とは、「どれくらいの損失までなら冷静に投資を続けられるか」 という度合いのことです。

リスク許容度が高い傾向というのは2つの側面から言えます。

①投資できる資産額がそこまで多くない

若いうちはそもそもそこまで資産がないケースが多いです。

仮に100万円が手元にあったとしても、資産配分や生活防衛資金を考えるとまずは投資できる金額としては30万円〜50万円程度になります。

30万円で投資信託を購入して、運悪く暴落がきて評価額が15万円になってしまったらどうでしょうか。

一時的に資産が半分になってしまいました。

しかし、冷静に考えれば15万円の損失はそこまで大きくありません。

ですが、これが退職金を運用する60歳の方だった場合、退職金の2,000万円全額を投資信託に突っ込んで、即暴落で半値の1,000万円になってしまったらとても立ち直れないですよね。

このように、新卒2年目くらいであれば、そもそも投資に入れられる額が多くないため、多少運が悪くてもダメージは少ないです。

②若ければ今後の人生で取り返せる可能性が高い

一般的におすすめされる「インデックス投資」であれば基本的には何が起こっても購入した投資信託を売却することは想定していません。

なので、暴落があって半分になっても、2割になっても、売却はしません。

淡々と毎月決まった金額か買い続けるだけです。そういうルールで投資をしていきます。

一時的なマイナスになったとしても、投資期間を長く取ることができればいずれ株価は回復します。

なので、何が起こってもただ耐えるのみです。

しかし、中には含み損に耐えられずに売却してしまう方もいるかもしれません。

売却してしまうと損失が確定してしまいます。

ただ、投資元本が30万円であれば、半値に暴落して売却して15万円の損失です。

1ヶ月働けばペイできるというと乱暴な表現ですが、15万円程度は全然取り返しがつく金額です。

しかし、これが引退して1,000万円損失確定させてしまったとなると、今後の人生で1,000万円を取り返すことはほぼ不可能に近いです。

また、60歳で投資をはじめて、1,000万円の評価額がマイナスになった場合、一般的に15年程度あればマイナスになることはないと言われているため、そこから15年程度は期間を見る必要があります。

果たして75歳まで耐えることができるでしょうか。という点でも若いうちに投資を始めることが有利に働きます。

若いうちの失敗は犯罪するとかでなければどうとでも取り返せます!まずは一歩踏み出しましょう!

金融リテラシーが向上する

今この記事を読んでいる時点で、そもそも意識が高い方だとは思いますが、実際に投資を始めると、周りの景色も変わって見えてきます。

これまで気にならなかったニュースが気になってきたり、金融にかかることが自分ごとのように思えてきます。

また、実際に自分がその会社の株式を保有しているということも、興味を抱く理由になります。

例えば、全世界に広く分散された投資信託、今回はオルカン「eMAXIS Slim 全世界株式(オール・カントリー)」を購入したとします。

これは、全世界約2,600社の優良な株式が組み入れられた投資信託です。

言い換えると、オルカンを購入すれば世界のTOP2,600社に投資しているのと同じです。

その中には、AppleやAlphabet(google)、Meta、Nvidiaなど今や誰でも知っている企業が名を連ねています。

そんな有名企業の株主になるってことなんです。

これは実体験なのですが、自分が株主になったと意識するだけでニュースが違うように見えてくるんですよ。

Appleの新製品が発売されたというニュースでも、今までだったら「新機能は何かな?買い替える価値はあるかな?」くらいしか思いませんでした。

しかし、オルカンを買ったあとは「毎年新製品を出しているけどそもそも儲かってるんだろうか」「今回の新製品で革新的な技術は何か?それで売上が上がるのか?」ということを無意識に考えていました。

投資を始めることで、世の中のことがらが「自分ごと」に考えられるようになった気がします。

将来のライフイベントに備えられる

投資をするということは、将来についてキチンと考えるということです。

投資には目的が必要です。

自分が今投資できるお金を闇雲に投資してもトータルで考えるとうまくいっているとは言えません。

投資をする前提としてインデックス投資で考えますが、インデックス投資は15年以上の投資期間を設ければ、どの期間を切り取っても歴史的にリターンはプラスになっています。

そのため、15年以上先に使う目的で投資をする必要があります。

言い換えれば、投資したお金は15年間は取り崩さないということ。

つまり、今の生活で使えるお金を先送りするということです。

では、目的はどうやって決めるかというと、何に備えて投資をするかを明確にする必要があります。

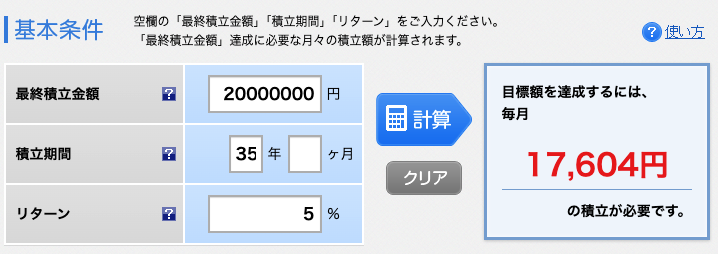

例えば、老後2,000万円問題という話が数年前にありましたが、仮に60歳の引退時点で資産2,000万円を確保したいということが目的の場合。

今が新卒2年目で24歳と仮定すると、35年の投資期間が取れます。

年利5%で運用できるとして、35年の投資期間が取れる場合、毎月いくら積み立てたらいいかを計算したのが下の画像です。

年利5%は割と控えめな数字ですがそれでも35年という長期で運用すると、毎月17,604円積み立てるだけで35年後には総額が2,000万円になります。

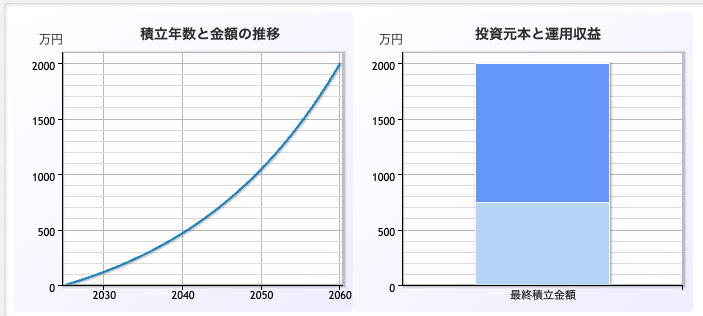

こちらが資産推移のグラフです。

積立元本が740万円に対し、運用益が1,260万円でトータル2,000万円という内訳です。

なので、老後に2,000万円確保したいということであれば、2万円程度毎月積み立てることができれば達成できる水準になります。

ただし、お金が必要になるタイミングは老後だけではないため、将来のライフイベントをある程度想定して、その時々に必要なお金を確保するようにしましょう。

仕事でもそうですが、「なんのためにこれをやるのか?」を考えることが重要です。投資も目的意識を持って行うことで、計画しやすくなります。

新卒2年目におすすめの投資方法1選

前提として、今から投資を始めるのであれば、新NISAを活用することになります。

新NISA(少額投資非課税制度) とは、2024年から始まった 投資の利益が非課税 になるお得な制度です。通常、株や投資信託で得た利益には約20%の税金がかかりますが、新NISAなら 税金ゼロ!

新NISAを活用した投資の利益については非課税になるので、税制面で非常に有利になります。

積立投資枠と成長投資枠とか制度面では複雑な部分もありますが、覚えてもらいたいのは以下の3点。

- 年間360万円まで投資可能、元本合計1,800万円まで非課税

- 投資信託を購入可能

- 非課税期間は無期限

これを踏まえた上で、新NISAで購入してほしいのがインデックス投資(優良な投資信託への投資)です。

普通は「おすすめ投資3選」とか書きますが、インデックス投資一択でいいです。

インデックス投資がおすすめ!

投資初心者におすすめの投資方法は「インデックス投資」一択です。

インデックス投資とは、日経平均株価やS&P500などの指数(インデックス)に連動する投資信託やETFを買う投資方法 です。

一般的に、インデックス投資を行う場合の購入対象の投資信託は以下の2種類に分類されます。

- 米国のS&P500に投資するもの

- 全世界の株式に投資するもの(オルカン)

どちらに投資をするかは完全に好みの領域です。

過去のリターンの実績としては、10年平均でS&P500が13%、オルカンが9%程度です。

投資において重要なのが投資対象を分散させるということです。

その点で言えば、S&P500は米国の上位500社への投資なので、500社への分散という意味では十分ですが地域の分散がされていません。

対して、オルカンは全世界約2,600社へ投資しているので広く分散されているといえます。

しかし、米国が今後50年の間に没落する未来が見えるでしょうか?正直、自分たちが投資をしている間は米国一強の情勢は変わらないのではないかと思えます。

なので、どこまで米国を信じることができるか?で、どちらを選ぶかを決めたらいいと思います。

私は、将来米国が傾いてきそうなニュースが出た時にドキドキしたくないのでオルカンを毎月積立購入しています。

インドが〜〜とか、中国が〜〜とかいろいろ出るニュースがに心揺れ動かされなたくないので、何があっても少しは恩恵が受けられるオルカンを買うようにしています。

今日から始める!新卒2年目のための投資ステップバイステップガイド

ここまでは、新卒2年目で投資を始めることのメリットと重要性について説明してきました。

ここからは、具体的にどうやって投資を始めるか?また、投資を始める前に考えておくべきことについて説明します。

1.毎月の予算を立てる|支出全般の見直しと投資・貯蓄に回すお金の配分

毎月の支出の予算って決めていますか?

投資を始めるにあたってまずやることは支出の管理です。

例えば、「投資に絶対に5万円は回したいから、残りのお金で生活する」という考え方も悪くはないです。

実際に、「先取り貯金」という概念もあり、これは使う前に貯蓄するお金を確保しておくことで、勝手に残りのお金で生活でてしまうものです。

ただ、それだと残ったお金で無理やり生活している状態なので、本質的な改善はできません。

私がおすすめしたいのが、支出を見直して、無駄なものは解約することで、自然に余剰資金を生み出す方法です。

支出を見直す方法については、ここで全てを書くと長くなりすぎるので別記事にまとめたいのですが、最低限だけ書いておきます。

目安としては、手取収入の8割で生活をすること。手取りが20万円であれば、その8割の16万円で毎月の生活費を支払うように整えたい。

その前提の中で無駄な支出の見直しを行なっていく。

支出の見直しの優先度としては、「固定費などの一度削減したらそれ以降勝手に効果が継続するもの」から取り掛かるのがセオリー。一例を挙げると、

- 貯蓄型の生命保険の解約

- スマホキャリアを格安SIMに変更

- サブスクの見直し(ネトフリ、Youtube)

- インターネット回線の変更・解約

- ふるさと納税の活用

ほんの一例ですが、これらを検討することで、結構な金額が浮いてきます。

私が固定費の削減を検討した時は、トータルで月額3万円くらいは削減できました。

特に、貯蓄型の生命保険はよくわからないままに加入しているケースがあり、見直しはマストです。

スマホキャリアも純キャリなら毎月1万円近くかかっていたものが、楽天モバイルに変更すれば1,200円〜3,400円くらいには収まります。

今まで普通にやっていたことを変えるのは勇気がいるし手間もかかりますが、一度変更してしまえばそれ以降は毎月節約効果が継続するため絶対にやってください!

固定費の節約は、永続的に効果が続くので最初にやるべきです!少しの面倒でずっと楽になりますから!

2.証券口座を開設する|迷ったら楽天証券でOK

すでに証券口座があり、NISA口座もあるという場合はそれをそのまま使えばいいケースが多いです。

ただし、銀行窓口やゆうちょで開設したものであれば、手数料の観点で不利なので、楽天証券かSBI証券に移管してから新NISAを始めた方がいいです。

今から証券口座を開設するということであれば、「手数料」「ポイントの使いやすさ」「経済圏の強力さ」から楽天証券で始めるのがおすすめです。

※NISA口座開設完了までは二週間程度、長ければ1ヶ月程度かかることがあるため、支出の見直しと並行して口座開設だけは終わらせておきましょう。

私が楽天押しなので、楽天をおすすめしてます。楽天経済圏最強!!

3.少額から始める|まずは生活防衛資金の確保から!

支出の見直しが完了したら、毎月いくら投資を行うか?については答えが出ていると思います。

例えば、預金残高50万円、年間ボーナス手取り60万円、毎月貯蓄と投資に回せるお金が5万円だった場合、直近1年間で投資に回せるお金が50+60+5*12=170万円になります。

じゃあこれを12で割った約14万円を毎月投資していいかというと危険なのでやめてください。

最優先でやるべきは、生活防衛資金をためることです。

生活防衛資金とは、収入が途絶えた場合でも一定期間生活できるように確保しておく貯金 のことです。

一般的には、生活費の6ヶ月〜2年分を確保するのが目安です。

会社員や公務員の場合はある程度安定しているので6ヶ月分あればひとまず十分でしょう。

フリーランスや自営業の場合はいきなり収入が途絶える可能性もあるので、2年分あったほうが安心できます。

会社員2年目の場合、20万円-5万円=15万円が毎月かかるお金なので、15万円*6ヶ月=90万円は生活防衛資金を確保したい。

また、投資初心者の間は投資をして評価額が減ったり増えたりすることに慣れるという意味でも月1万円程度に抑えておいたほうが無難です。

毎月1万円を2〜3ヶ月続けてみて、多少の値動きには何も感じなくなってきたらある程度割合を増やしてもいいでしょう。

モデルケースとして、3月から投資を始める場合の各月の貯金と投資の推移をシミュレーションしてみました。

- 毎月の余剰資金は5万円

- ボーナスは年2回(6月、12月)手取30万円

- 生活防衛資金を90万円優先的に貯めたい

- 最終的に現金:投資=50:50を目指す

この前提条件の中で各月の投資積立額と貯蓄・生活防衛資金への振り分けを考えるとこんな感じです。

投資の積立額を変更するには証券会社HPで作業が必要なので、手間を減らすために変更は1回としました。

計画通りいけば、投資のほうが少し少ないくらいで貯蓄と投資の割合が50:50に近いです。

生活防衛資金があれば保険はほぼ解約できます。小さい子供がいる場合は収入保障保険に入るか?くらいですが、新卒2年目とかなら無保険で問題なしです!

4.定期的にポートフォリオを見直す|預金と投資のバランス

積立設定さえしてしまえば、あとは放置で問題ないと言えば問題ないです。

ただ、効率的に投資をしていくには、ポートフォリオを定期的に見直すことが大事です。

ポートフォリオ は、投資家が保有している金融資産の組み合わせ を指します。具体的には、株式、債券、不動産、現金など、様々な種類の投資を組み合わせたものです。

最も初心者におすすめのポートフォリオが「現金と株式=50:50」になるバランスを目指すポートフォリオです。

先ほどの例もそれを目指して年末に50:50になるよう積立額を調整しました。

定期的にポートフォリオを見直すことを「リバランス」と言います。

リバランスとは、本来意図したバランスになっていないものを調整することを指します。

わかりやすい例を出すと、「現金:株式=50:50」を目指していたのに、年末時点で「現金:株式=70万円:30万円」になっていたパターン。

この場合のリバランスとしては、20万円分現金で株式(投資信託)を購入することで、「現金:株式=50万円:50万円」となりバランスが取れます。

これが逆の場合も同じことなのですが、個人的には投資信託を売却するのはあまりおすすめできません。

株式のほうが高くなっている場合は、次年度の積立額で調整したほうがいいと考えています。

毎月の積立額を調整することでリバランスを行います。

次年度の年間余剰資金が120万円で、これを投資に回す場合、貯蓄と投資が60万円ずつになりますが、年末段階で投資の調子が良くて、投資のほうがウエイトが重くなっているパターン。

これであれば、例えば貯蓄:投資=70万円:50万円というように、積立額のウエイトを変えることで、年末時点でバランスが取れている状態を目指すほうがいいです。

なぜなら、理論上は市場にお金を置いておいたほうがリターンは大きくなるからです。

これは、投資の神様であるウォーレン・バフェットも似たようなことを言っています。

バフェットの長期投資の哲学

ウォーレン・バフェットは、長期投資の重要性を強調しており、特に個別株や指数に対する投資において、「時間を味方にする」 ことが最も効果的だと述べています。彼は、短期的な市場の変動よりも、長期的な成長を重視しています。

- 市場は最終的には上昇する:歴史的に見ても、株式市場は時間が経つにつれて成長してきた。短期的な下落は避けられないが、長期的に見ると上昇していく。

- 分散投資と時間:バフェットは、分散投資と共に、長期的にポートフォリオを持ち続けることが、最も成功する投資戦略だと述べています。市場にお金を置いておけば、複利の効果を享受できるからです。

投資初心者が抱える5つの疑問とその答え

次に、投資初心者が悩みがちなポイントについてQA形式で回答していきたいと思います。

少額から始めても意味があるの?

少額から初めても意味はあります。

投資期間を長く取ることができれば、複利の力を味方につけることができます。

そのため、投資額が少額だったとしても、長期間運用することで資産を雪だるま式に増やすことができます。

冒頭でも確認した画像ですが、35年という投資期間が取れれば、毎月17,604円積立投資するだけで、2,000万円の資産を築くことができます。

2,000万円の資産形成を意味がないという人はいないと思います。

実際のところ、少額で投資を始めて、少額のままってケースは少ないです!案外、やり始めるともっと増やしたいと思って積立額増えがちです。

損をしたらどうする?

質問に質問で返すようで申し訳ないのですが、投資をしなければ損をしないと考えていますか?

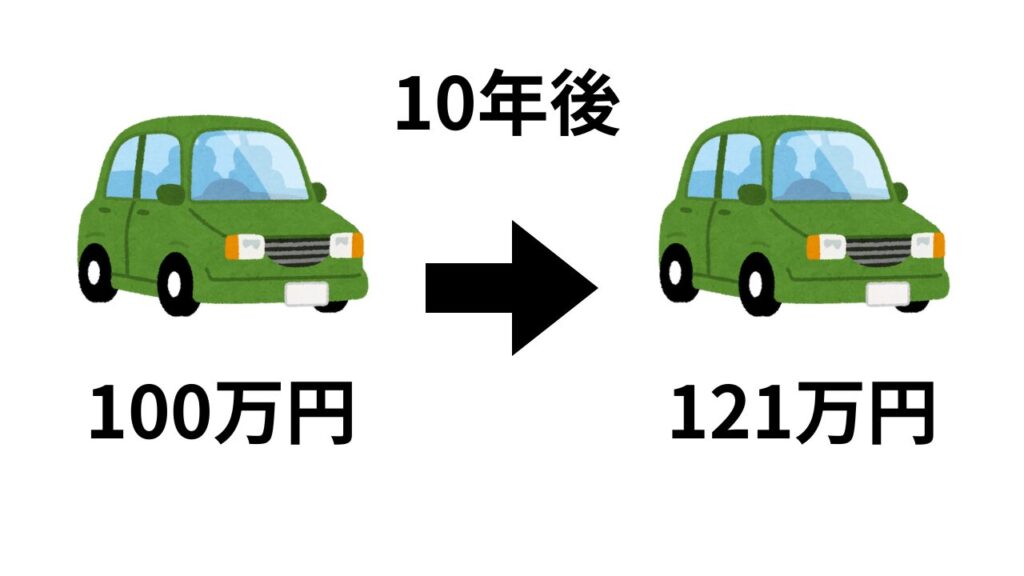

実は、現金でお金を持っているとインフレによって円の価値が減少してしまいます。

政府は毎年2%の物価上昇目標を定めていますが、2%の物価上昇が10年続いた場合、物価はどうなるかわかりますか?

ざっと1.2倍になります。

100万円で買えていたものが、10年後には120万円出さないと買えなくなります。

円で預金していた場合、円の額面上は変わりありません。多少利子もつくでしょう。

しかし、相対的に購買力が減少し、購入できるものが減ってしまいます。

なので、インフレが今後進むと予想される状況では、円で持ち続けるだけで損をしてしまいます。

質問に戻りますが、確かに、投資をしたら損失が出る可能性はあります。

しかし、投資をしなければ確実に購買力は減少してしまうため、インフレに対応するため投資は必要です。

「投資しない」ってのは言い換えると「円への集中投資」なんですよねぇ・・・

どの証券会社を選べばいい?

楽天証券かSBI証券のどちらかを選んでおけば問題ないです。

どちらかといえば、楽天証券がおすすめです。

楽天証券の新NISAでクレジットカードを使って積立投資をすると、0.5%〜1.0%分の楽天ポイントが付与されます。

例えば、楽天ノーマルカードで月5万円の積立投資をする場合、年間3,000ポイント付与されることになります。

また、楽天ノーマルカードであれば年会費が無料で、普段の買い物なら1.0%の還元率でポイントが付与されます。

クレジットカードにこだわりがなければメインカードにしても無駄がないカードなので、楽天カードをまだ持っていないという方は、この機会に発行しておくことをおすすめします。

くどいようですが、楽天経済圏最強!!!

投資に必要な時間は?

実際に投資のために手を動かす時間という意味なら、口座開設などに手間がかかりますが、一度積立設定をしてしまえば放置でOKです。

年に1回はリバランスのために多少計算したり、積立額を変更したりする必要がありますが、それだけです。

一度積立設定をすれば、あとは年に3時間程度あれば十分ですね。

オルカンやS&P500に投資することの最大のメリットが、「普段は投資のことを考えなくてもいい」ということ。

これにつきます。

こんなイメージの投資家(デイトレーダー)の場合、一日中PCの前に張り付いて株やFXの売買をしています。

確かに、センスや才能のある方ならそれを仕事にすることで莫大なリターンを叩き出せる方も見えます。

ただ、大多数の一般人は勝てないです。

私も一時期FXなどやっていたことがあるのでわかるのですが、精神的にキツすぎて続かないです。

ですが、インデックス投資であればだれがやっても、同じようにすれば利益を上げることができます。

必要なのは年に数時間だけなので手間もありません。

インデックス投資が万人におすすめされているのも、投資をするにあたって手間がかからないというメリットも大きいですね。

どこかの証券会社が出してたことで、運用成績の良い個人の1位が「亡くなった人」で、2位が「忘れていた人」だったとか。

税金はどうなる?確定申告は必要?

NISA口座で投資信託を購入する限りは確定申告は不要になります。

運用益が非課税なのでそもそも税金がかかりません。

ただし、注意する点としては、配当金を銀行口座で受け取る設定にしている場合は20.315%の税金がかかってしまうので必ず配当金の受取口座は証券口座を指定してください。

あと、外国株式の分配金については、10%の税金を差し引かれてしまうため、NISA口座と言えども完全に非課税ではないということ。

とはいえ、オルカンかS&P500を淡々と毎月積立購入する場合は、購入する口座を間違えるとかしない限り、元本1,800万円までは非課税なので安心してください。

オルカンとS&P500は基本的に自動で分配金を再投資してくれるので、これから始める場合は、税金の心配はしなくて良いかと!(元本1,800万円まで)

まとめ|新卒2年目から投資を始めて、将来の自分に投資しよう

投資は将来の自分への贈り物

投資は、将来の自分への最高の贈り物です。今始めることで、10年後、20年後の自分がどれだけ豊かになるか、想像してみてください。

たとえ最初は小さな一歩だったとしても、継続することで着実に資産形成を行うことができます。

投資にはリスクが伴うものではありますが、現金で持っておくということも同じくリスクはあります。

最も恐ろしいのは「自分がリスクをとっていないと思っている行動が実はリスクが高い行動だった」というパターンです。

資産を現金だけで持ち続けるというのは円預金の額面は変わりませんが、インフレに伴い購買力を減少させるという意味ではリスクが高い行為です。

今までの常識を捨てて、自分が今までやってきた行動の結果がどうなるか?ということを一度シミュレーションしてみましょう!

今すぐ投資を始めよう

投資を始めるのに『完璧なタイミング』はありません。今この瞬間が、最も早いタイミングです。まずは一歩を踏み出しましょう。

新しいことを始めるのには心理的な抵抗があります。

今は忙しいから明日やればいいかと思うかもしれませんが、そう思っているうちは明日なんて来ません。

証券口座の開設はたった10分で完了します。今日から始めることで、将来の自分に投資する第一歩を踏み出せます。

投資を始めるのが不安な方も、心配はいりません。このブログでは、初心者向けの情報をわかりやすく提供し、あなたの資産形成をサポートします。

若いうちに投資を始めることは、将来の自分への最高の投資です。今日という日を、あなたの資産形成のスタート地点にしましょう。一歩を踏み出せば、未来は必ず変わります。

私は5年前に投資を始めましたが、もっと早くやっておけばと後悔しています。

投資において投資期間を長く取れるというのは非常に大きな優位性なので、ぜひ今日から投資を始めてください!まずは楽天証券の口座開設から!