2024年から始まった新NISAの投資総額について

新NISAの積立額の平均について調べてみました。

参考にしたのが、「NISA口座の利用状況に関する調査結果の公表について」というページ。

金融庁のHPにて公表されているものになり、ソースとしては信用できます。

まずこちらが新NISAで年代別で2024年中にいくら投資したかの結果になります。

(つみたて投資枠と成長投資枠の合算値です)

さらにこれを月額ベースになおしたものがこちらです。

資料には明確な中央値が掲載されておりませんが、どの年代で見ても月額の積立額が0円〜5万円以下のゾーンに中央値がきています。

中央値とは、順番に並べた時にちょうど真ん中に来る値のこと。平均値の場合は、外れ値に引っ張られて高めに出ることが多いため、投資に関しては中央値を参照することが多いです。

これにより、5万円程度積み立てておけば、中央値は超えているんじゃないかと想像できます。

次に、年代別のNISA口座数と2024年中における年間新規買付額から積立額0円の方を含む平均を出してみます。

これもおおむね近い数値になりました。

30代以上で平均月額が5万円を超えていますが、おそらくこれは一部の年初一括勢など振り切っている方の影響によるものと思われます。

一般的に、平均値の場合は、外れ値が大きい場合は当てにならないから中央値を参考にする必要があると言われます。

例えば、年代別の資産額平均などの場合、資産が1億円、10億円などの外れ値の人の影響により、平均値は実感よりも高く出る傾向があります。

しかし、新NISAの場合は、年間投資上限額が決められているので、どれだけ資産があっても年間に投資できる額は360万円までです。

なので、外れ値の資産を持っている方の影響はそこまで大きくないと推測できます。また、NISA口座を開設して投資を一切していない方もいます。

NISA口座を開設して投資をしていない方の口座数はわかっているのでそれを除くこともできますが、のぞいたらのぞいたで平均値が高めに出てしまいます。なので、上記計算上は含まれています。

積立額ベースでは中央値は5万円/月以内ということは確定しているので、年代別で振れ幅の参照のために見ていただければと思います。

20代〜60代までは積立平均額が増加しているので、中央値も傾向は変わらないであろうと。

月5万円以上積立できていれば半分よりは上位!偏差値50超えてますね!

積立額月額5万円以上なら超優秀

ということで、年代により多少の差はあれど、月5万円以上積立投資できていればその時点で中央値超えで優秀です!

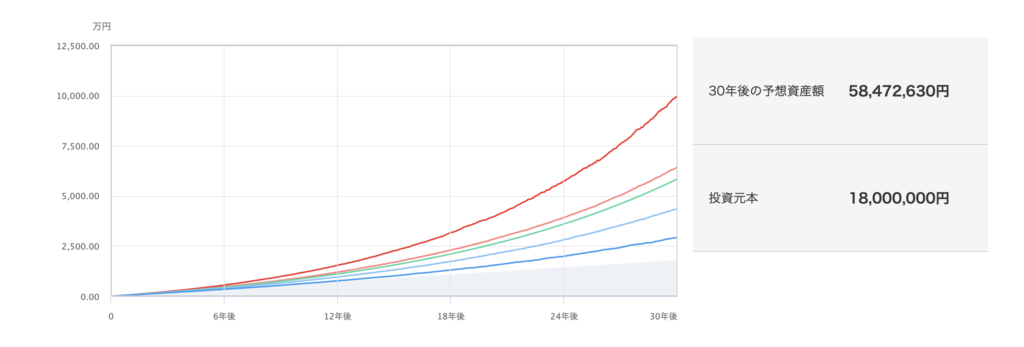

月5万円をインデックス投資に回して年利7%で30年間運用した場合のシミュレーションが以下の通りです。

月5万円であれば30年で投資元本がちょうど新NISAの枠の1,800万円に到達します。

元本は1,800万円ですが、元利合計は5,800万円になります。

老後2,000万円問題という話もありますが、5,800万円もあれば十分ではないでしょうか。

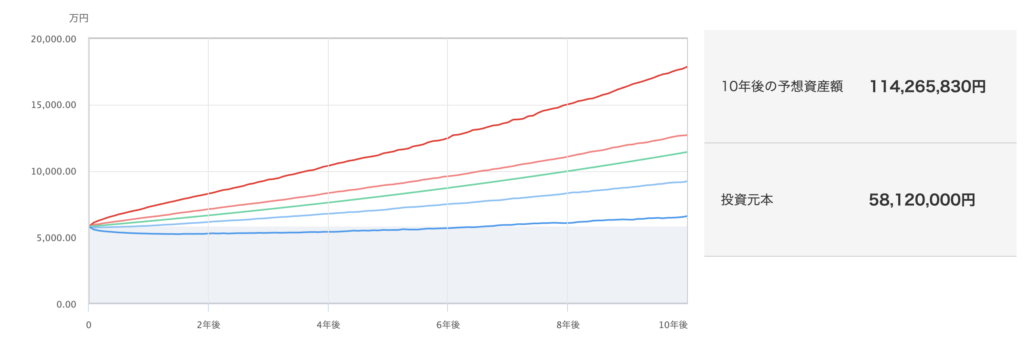

仮に、今25歳で、65歳まで働く前提であれば、25歳から55歳までは5万円の積立を行い、それ以降は月1,000円の最低限レベルの積立にして、65歳から取り崩し始めるという想定で計算すると、、、

10年後には1億1,400万円近くになります。

月5万円を30年継続して、その後は追加投資ほぼなしで10年放置でも1億円を超える想定です。

FIREなどを考えなければ、老後生活をするには十分な資産を築けますよね。

なんのために投資をするか?

ここまでは、積立額の優劣ではないですが、自分の積立額が世間一般の平均・中央値と比べて高いかどうかを見てきましたが、そもそも何のために投資をしているでしょうか?

老後資金ということで想定していましたが、そもそも老後資金にはいくら必要かシミュレーションしたことはありますでしょうか?

また、老後資金以外にも大きな出費はないでしょうか?

わが家は子供が2人いるので、それぞれが大学卒業するまでの費用が重くのしかかる想定です。

子供が私立か公立かでもだいぶ費用が変わりますが、基本公立で大学は国立という感じで想定すると、学費+習い事で概ね1,000万円近くかかる試算なので、これが2人だと2,000万円。

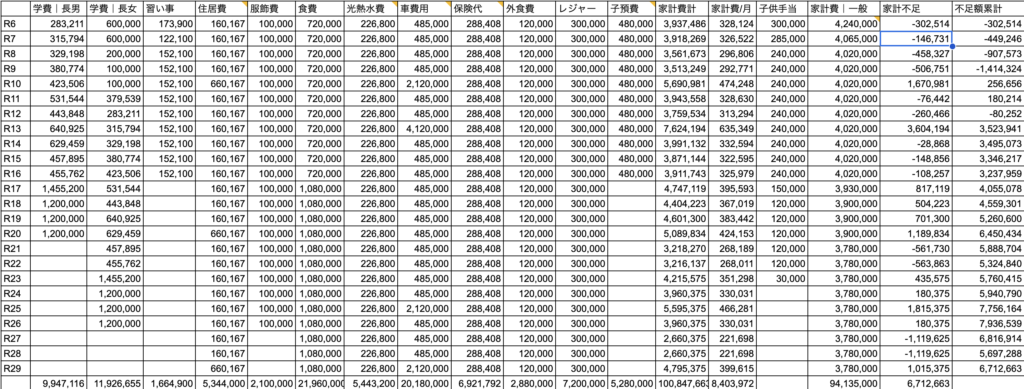

ということで、実際にライフプランを作成してみるとこんな感じです。

想定できることを想定して計算し、家計不足の欄に不足分がプラスで表示されます。

子供が独立して節目のタイミングまでの累計不足額が670万円くらいになるので、この額+老後資金を投資で用意するイメージです。

で、あまり複雑に考えてたところで完璧にシミュレーションができるわけではないので、シンプルに考えたいと思います。

先ほどは毎月5万円を年利7%で30年間運用するシミュレーションをしました。

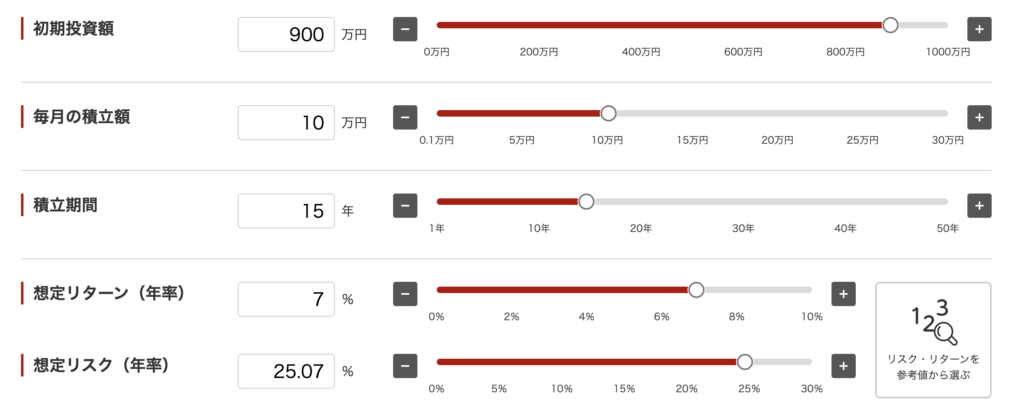

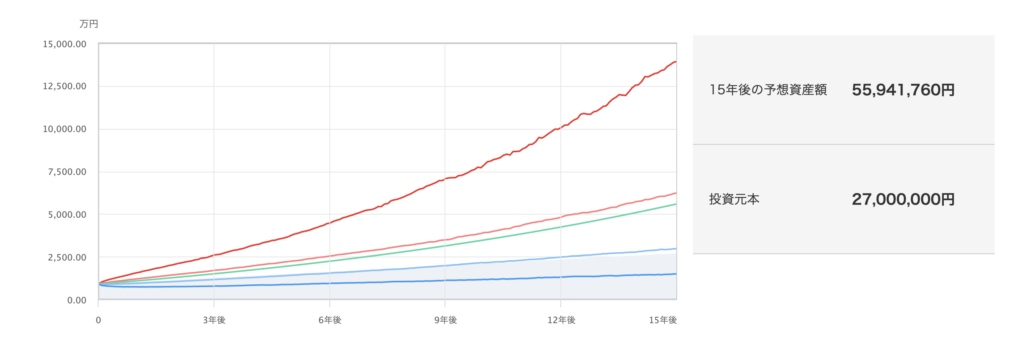

私は退職まで30年を切っているので、元本900万円に加えて、毎月10万円を積み立てて年利7%で15年運用するシミュレーションをします。

5,500万円程度にはなる想定なので、ここを最低ラインにして無理なく投資をする方向で考えています。

現状は、15万円/月を投資しているので、無理のない範囲で15万円/月を続けつつ、意地でも10万円/月を維持すれば5,000万円程度は貯められるんじゃないかと想定しています。

(あと数年は15万円/月の積立もできそうですが、今後子供たちが大きくなってくると継続は厳しいかもという感じです)

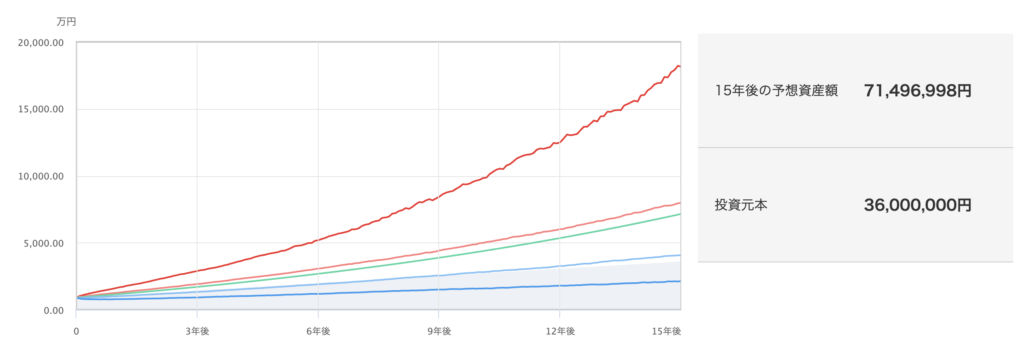

↑15万円/月を年利7%で10年積立シミュレーション

無理のない範囲の10万円/月〜15万円/月の積立投資を継続できれば概ね5,000万円くらいにはなりそうです。

670万円+老後資金があればいいかなという想定なので、少なくとも不足することはないかな?ということで楽観的に考えています。

投資は将来への仕送り、今を楽しむことも必要

でぇ、ここまで色々計算してきましたが、結局なにが言いたいかというとこれなんです。

投資ってあくまで将来の自分への仕送りであり、今を犠牲にする行為なんですよね。

今のお金が20年後には4倍になるからその価値があるか?と考えて節約に励むということも重要ですが、そもそも今を楽しめてなかったら何のために生きているのかわからなくなります。

私が大好きな本である「DIE WITH ZERO」で語られている概念に「思い出の配当」という言葉があります。

若いときに経験したことは、その後何度も思い出すことになり、人生を幸福にしてくれるというものです。

私は毎年沖縄に行っていますが、そのたびに色々な思い出があります。

飽きもせずに美ら海水族館に行っていますが、子供の成長も相まって毎年全然違う経験ができています。

そう言ったのを仕事でしんどい時とかに思い出すとメンタルを安定させたりできます。

あと想像ですが、こう言った経験って自分の体が自由に動かせなくなるとか、子育てが終わって子供との交流があまりなくなった時に効いてくるんじゃないかって思えます。

今は子育てが忙しくて、「パパこっちきてー!」と呼ばれ続けて一人にしてくれって思うことが多々ありますが、そうやって呼んでくれるのもあと数年なんですよね。

その数年後に、「パパこっちきてー!」って呼んでくなくなった時にこういう思い出がしみじみと感じられるんじゃないかなって思います。

なので、今を楽しむためのお金も確保しておきたい。そのための毎月10万円〜15万円の積立ラインと考えています。

毎月10万円〜15万円は積み立てたいと考えていますが、裏を返せば毎月10万円〜15万円を積み立てられれば老後の不安はなくなる想定なので、余った分は使ってしまえばいいと考えています。

もちろん、コンビニで散財とか幸福度が上がらない使い方をするつもりはありませんが、沖縄に限らず旅行や家族で出かける際の出費をケチらないためにも、投資する余剰資金を計算した上で、浪費にも余剰資金を気兼ねなく配分していきたいと思います。