はじめに

この記事では、私自身の純資産の推移を公開しています。節約と投資をコツコツ続けることで、どのように資産が増えていったのか、リアルな記録として残していきます。

「これから資産形成を始めたい」という方の参考になれば嬉しいです。

プロフィール

- 30代後半の会社員|地方在住

- 既婚・子ども2人(小学生、幼稚園)

- 投資歴:約5年(つみたてNISA・iDeCo・仮想通貨など)

- 家計管理はmoneytree、資産運用は楽天証券・SBI証券を使用中

夫婦共働きで、家計は別々です。毎月定額を家計口座に入れるようにしており、残った分の使い道はそれぞれ自由という感じです。

若い時は浪費していましたが、子供を二人授かったことと、老後を見据えると散財している余裕はないなというところで、5年前くらいから本腰を入れて投資を始めました。

投資(投機)経験は10年以上だが・・・

私個人としては大学生の頃から投資(投機)に興味があり、FXをやっていましたが、運良く+5万円くらいで終われただけで、ちゃんとした資産運用はしてきませんでした。

2020年になってから毎年40万円でも積立して行った方がいいかなというところで、半ば捨てるくらいの勢いで投資をしましたが、なんだかんだ増えてるのでやって良かったなと。

ちょうどコロナの時期で、いつ元に戻るか?って感じで先行き見えませんでしたが、どうなってもいいという気持ちでやりました。

今思えば、ちゃんとした投資を始めたのがその時だったので、投資初心者が始めるというのはこういう気持ちなんだなと思い出すとしみじみ感じます。

2020年からの積立NISAはほんとに捨てるつもりで、どれだけ下がってもいいやの気持ちでやっていたので、資産推移自体記録していませんでした。

なので、これから掲載する資産推移については、新NISAからの投資戦略を考えて月末付近の残高の定点観測をしようと思い立った2023年12月以降の記録になります。

何度もかいてますが、初めは「どうなってもいいや」という気持ちで積立を始めました。今でこそインデックスが最適解!と思いますが、当時は不安の方が大きかったです。

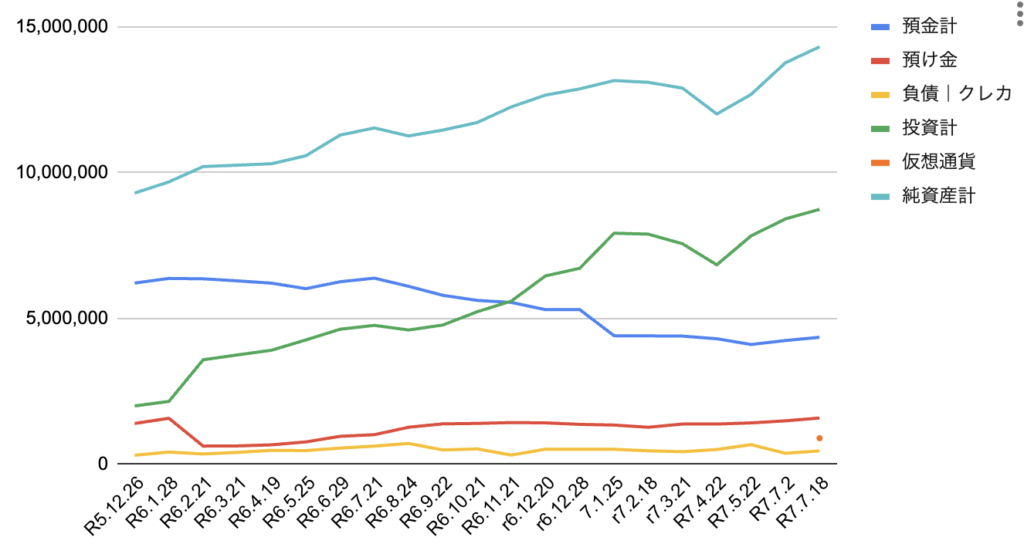

純資産の推移(2023年12月〜2025年7月)

以下のグラフは、月ごとの純資産の推移を表したものです。

クレカは正の数で表示していますが、純資産計はそれ以外の資産の合計からクレカ分を引いています。※マイナス表記すると縦に長くなってしまったので修正しました。

- 2023年12月26日:9,302,521円

- 2025年7月18日:15,115,417円

- この1年半で+5,812,896円の増加となりました

内訳の概要|ひたすらオルカンを購入

この間にやったこととしては、「ただただオルカンを購入し続けた」これに尽きます。

2024年2月で投資が増えた要因としては、生命保険を解約して解約返戻金の約110万円が返ってきたので、それで全額オルカンを購入しました。

あと、仮想通貨は2018年の出川組でして、それ以降はほとんど最近は見ていなかったのですが、一応資産だし把握しておこうということで、2025年7月から記録をつけているので急に上がったように見えます。

趣味と割り切って楽天SCHDを購入しましたが、トランプショックからまだ持ち直せていないのでやはりオルカンかS&P500が最適解なんだなぁとしみじみ思います。

本当にオルカンしか購入していなければ580万円どころかもっと増えてました(皮算用

楽天証券で持っているものはこれだけで、投資信託しか購入していません。

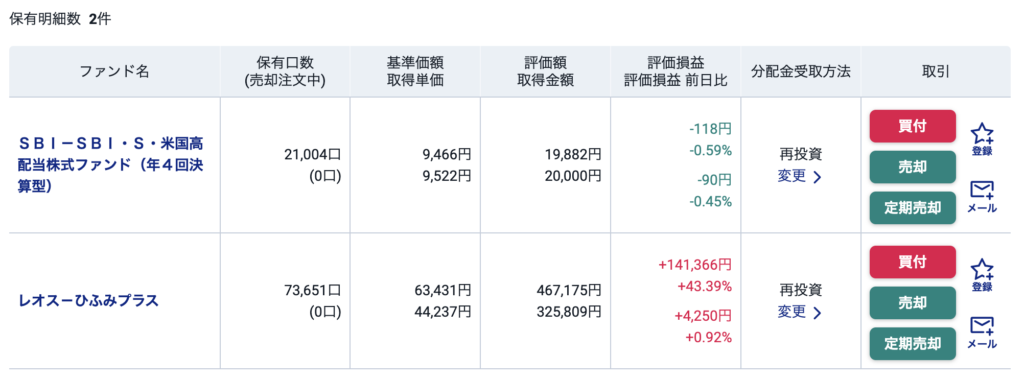

こちらはSBI証券で、「レオスーひふみプラス」についてはNISA時代に30万円で購入し、5年経過後に特定口座に移管され、取得金額が325,809円になり、その後141,366円の評価益がでているという状態です。

これは確か、SBI証券のポイ活案件で30万円のハイブリット預金設定が必要であったために設定してせっかくだからと特に調べずに雰囲気でひふみ投信を購入した記憶があります。

購入してしばらくしたら下がってしまって放置していたらいつの間にか上がってました。やはり長期では上がるんだなーとしみじみしてます。

「SBI-SBI・S・米国高配当株式ファンド(年4回決算型)」については、余っていたVポイントをマイルに移行しようか迷ったのですが、ポイント投資ができるみたいだったので試しにやってみた結果です。20,000ポイントを使ったのでマイナスになっています。

資産額推移をつけ始めてからの取り組み内容

- スマホ代・保険料などの固定費見直し

- ハピタスや楽天経済圏を活用した節約

- 毎月15万円を楽天オルカンに積立

- ボーナスは楽天SCHDに趣味の範囲で一括投資

ちゃんと投資しないとあかん!と思い始めてまずやったのが固定費の見直しです。

スマホをau→ahamoに乗り換えました。これだけで5,000円/月の節約。

また、生命保険関係を全て見直しました。生命保険16,800円/月を解約し、解約返戻金の110万円は全額オルカンへNISA枠で投資。

がん保険と医療保険も解約して、FWD収入保証保険に切り替えたので、この差分で3,000円/月くらい浮きました。

トータル25,000円/月くらい浮いたので、楽天オルカンに積立しています。

| 見直し前 | 見直し後 | 節約(月額 | |

| スマホ代 | 8,000 | 3,000 | 5,000 |

| 生命保険 | 16,800 | 2,200 | 14,600 |

| 医療保険 | 5,000 | 0 | 5,000 |

| 29,800 | 5,200 | 24,600 |

ハピタスで貯めたポイントはVポイントを経由してANAマイルに

ハピタスで貯めたポイントは基本的にVポイントを経由してANAマイルに交換しています。

✈️参考記事↓

飛行機に乗らずにANAマイルを貯めてお得に旅行する方法【初心者向け】

飛行機に乗らずにANAマイルを貯めてお得に旅行する方法【初心者向け】

個人的なあれなんですが、「家族で毎年旅行に行きたい」という思いがあります。

また、沖縄が好きで(できれば)毎年沖縄に行きたいという思いもあります。

そのため、毎年10万マイルを目標に毎年ANAマイルを貯めています。

詳しくは上の参考記事を見ていただければわかりますが、10万マイルくらいが無理なく貯められる範囲かなー?という感想です。

ハイシーズンを避ければ、東京↔️沖縄であれば一人16,000マイル〜19,000マイル程度あれば往復できますので、10万マイル目標であればお釣りが来る感じでよきです。

また、マイルで特典航空券を取得するほかに、ANAスカイコインに交換してツアー代に充てるという選択肢も無きにしも非です。

なお、ハピタスで貯めたポイントをANAマイルに交換してからANAスカイコインに交換するというのはレートがそこまでいいわけでもないので、ANAマイルの有効期限である3年が経過しそうだけど特典航空券に交換するめどがたたないという場合に有効期限を延長する選択肢として覚えておいていただければと思います。

投資をして将来に備えたいという思いと、今しか経験できないことにお金を使いたいという一見相反することを両立させるために、日々ポイントを貯めています。

楽天経済圏のポイントは楽天モバイルの支払いに

楽天ゴールドカードから10万円積立で✖️0.75%の750ポイント

楽天キャッシュから5万円積立で✖️0.5%の250ポイント

計1,000ポイントを楽天モバイルの支払いに充てています。

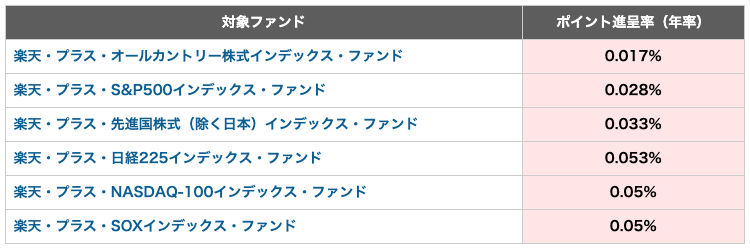

また、楽天オルカンなどの投信残高ポイントプログラム対象の投資信託の場合、毎月保有額に応じて楽天ポイントがもらえます。

楽天オルカンが大体400万円分保有✖️0.017%✖️31日/365日≒53というところでしょうか。

投信保有ポイントはちりつもなので、あまり意識せずに楽天モバイルの支払いに消えていく感じですが、ないよりはいいなというところです。

振り返りと今後の目標

資産は順調に増えていますが、2025年3月には一時的に1200万円台まで減少しました。

このような上下は想定内と捉えて、長期目線でコツコツ積み上げていきたいと思います。

まだまだ資産形成期なので、暴落は安く買えてラッキーと考えていましたが、積み立てても積み立てても資産が減っていくのはちょっと悲しい気持ちになりますね。

- 2025年末までに:1,600万円を目標

- 資産の70%以上を「投資信託」に振り替えつつ、仮想通貨は5%以下に抑える

下落は避けることはできません。

自分にコントロールできないことは無視して、コントロールできることに注力しましょう。

仮想通貨については、カオスヘッジ的な役割だと思うので、特に投資額を増やすつもりはありません。

また、税制改正がされるまでは非常に煩雑なので、特に触るつもりもありません。放置するけど一応推移は見ておこうという感じです。

現状、現金で置いてある資産をリスク資産である楽天オルカンに振り返るイメージで毎月15万円を投資しています。

おおむね現金が200万円程度になったら積立額を見直して無理のない範囲の積立をしていこうと思います。

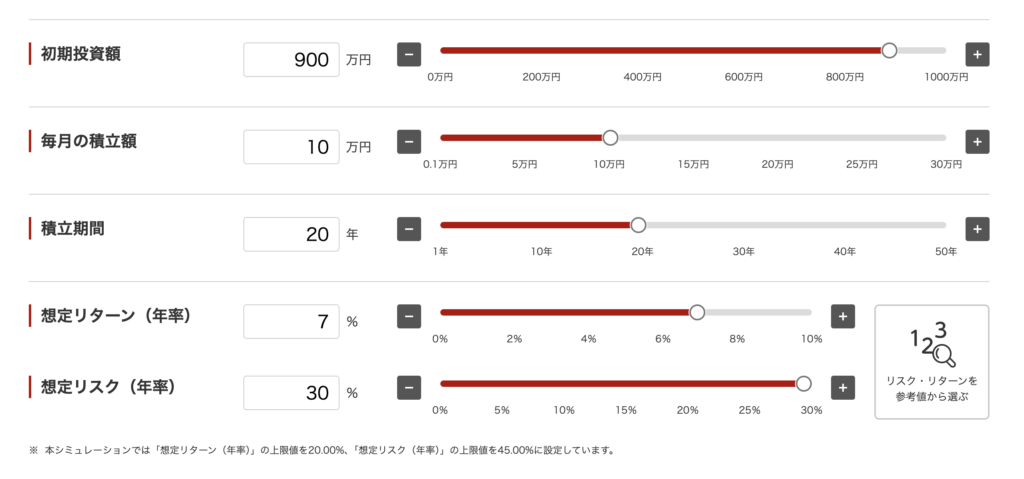

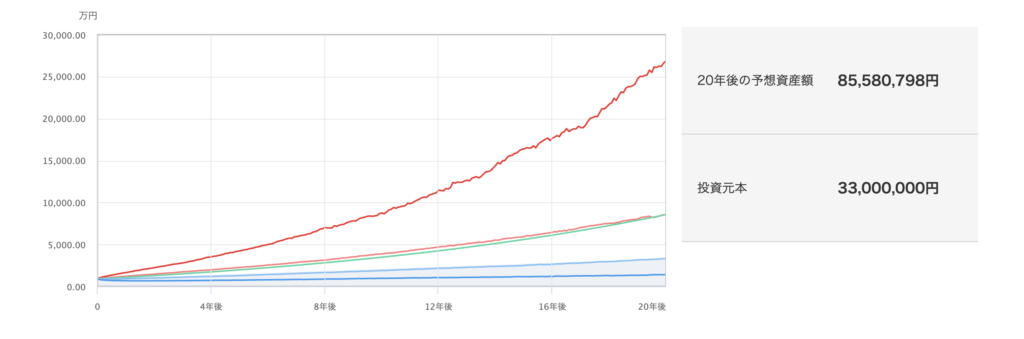

一応、想定では元本900万円で毎月10万円を積み立てつつ7%で20年間運用すれば8,500万円くらいになる期待があります。

なので、ある程度現金比率が下がってきたら毎月の積立額を10万円に減らして、という感じで想定しています。

新NISAで積立5万円は多い?少ない?年代別データから読み解く最適額とは

新NISAで積立5万円は多い?少ない?年代別データから読み解く最適額とは

今後の想定に関しては、こちらの記事でも検討しています。

積立期間は10年〜20年を取ることを想定していますが、最低限これくらいの資産になれば不安はなくなるかな?というところでの10万円積立(最低)を継続しつつ、今の人生も楽しんでいければと思ってます!