老後の生活資金に不安を感じている人は多いでしょう。特に、投資をせずに貯金だけに頼っていると、老後貧困に陥るリスクが高まります。

この記事では、投資をしなかった場合の末路と、老後貧困を避けるための具体的な方法を解説します。今から行動を起こすことで、将来の安心を手に入れましょう。

投資は必要と言われますが、実際にしなかった場合にどんな未来が待っているのかシミュレーションしてみましょう!

投資をしなかった場合の末路

投資をせずに貯金だけに頼っていると、どのようなリスクがあるのでしょうか?以下で、具体的なシナリオを見ていきましょう。

インフレによる資産の目減り

貯金だけに頼っていると、インフレによって資産の価値が目減りするリスクがあります。

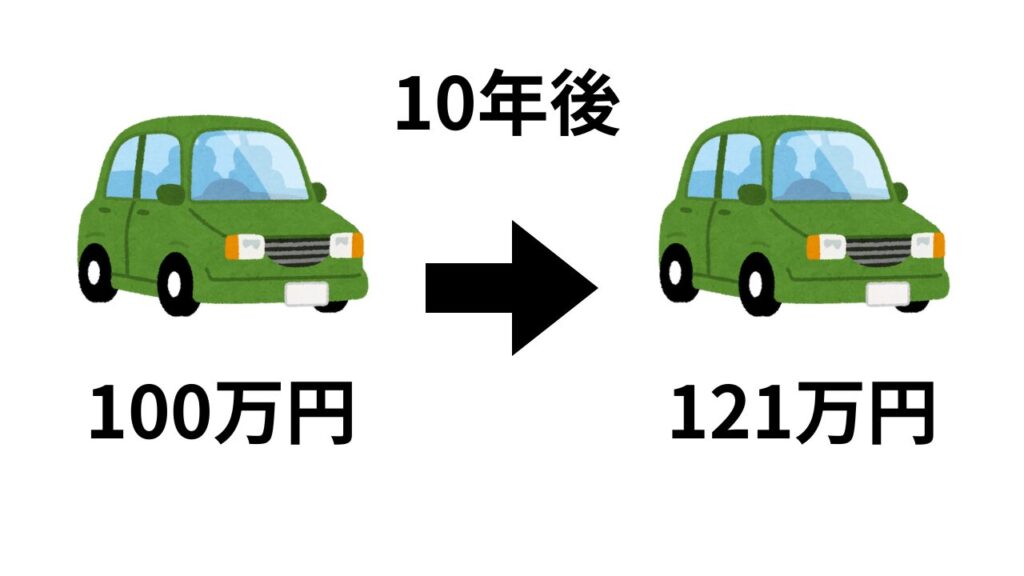

例えば、年2%のインフレが続いた場合、10年後には貯金の実質価値が約18%減少します。これでは、老後の生活資金が不足する可能性が高まります。

実質価値の減少がわかりづらいので言い換えると、物価が1.21倍になります。

100万円で購入できたものが、10年後には121万円出さないと買えなくなります。

現に、軽自動車とか最近かなり高くなってきています。

一昔前は普通に新車でも100万円くらいのイメージでしたけど、最近ホンダのN-BOXを買おうと思って見積もりもらったら150万超えてました。

インフレって平均したらこのくらいって感じなので、需要が高いものほど価格上昇がえげつないです。

年金だけでは生活が苦しい

日本の公的年金は、現役時代の収入の約50%程度しか支給されません。これだけでは、老後の生活費を賄うのは難しく、貯金を取り崩す必要があります。しかし、貯金だけでは限界があり、早い段階で資金が尽きるリスクがあります。

年金制度が破綻することはあり得ないとは思いますが、必ず改悪されていきます。支給額が下がったり、支給開始年齢が先送りになったり。

年金制度では国民の生活が維持できないという見込みがあるからこそ、新NISAという制度が始まったんじゃないかと思えるほどです。

今後日本という国の人口は徐々に下がっていくことが若年層人口と出生率推移からも明らかなので、年金に頼るのではなく、自分自身で生活をなんとかするという意識が大切です。

医療費や介護費用の負担

老後には、医療費や介護費用がかさむことが予想されます。特に、介護が必要な状態になると、月々の費用が数十万円にのぼることもあります。貯金だけでは、こうした出費に対応するのが難しいでしょう。

医療費についても今後改悪が予想されます。

後期高齢者の場合は、収入に応じて1割負担になりますが、今後はこの自己負担割合にもメスが入るでしょう。

そもそも、生産年齢人口が減少していくので、社会保障を今のままで維持できるとはとても思えません。

医療費が足らないから病院に行けない・・・ということにならないためにも資産形成により対策しておく必要があります。

退職金も当てにはできない、終身雇用もなくなる?

以前、トヨタの社長(当時の豊田章男氏)は、「終身雇用を維持するのは難しい」と発言しました。これは、日本の経済環境が変化し、企業が従業員を一生雇い続ける仕組みを続けるのが困難になっているためです。

あの大企業のトヨタでさえ、終身雇用の維持が難しい可能性を示唆しています。

また、終身雇用だけでなく、そもそも退職金も出るかどうかわかりません。少しシミュレーションしてみましょう。

退職金の今後の推移を予測するために、まずこれまでのデータを確認し、それをベースに今後40年間の減少率を見積もります。

厚生労働省の調査などによると、1997年頃をピークに退職金は減少傾向にあります。具体的には、

- 1997年:大卒・定年退職者の平均退職金 約2,800万円

- 2007年:約 2,300万円(10年間で約18%減少)

- 2017年:約 1,900万円(10年間で約17%減少)

この傾向が続くと仮定して、今後40年間(2025年~2065年)の退職金の推移を予測してみます。

退職金の今後の推移を予測するために、まずこれまでのデータを確認し、それをベースに今後40年間の減少率を見積もります。

| 年 | 予想退職金(万円) |

|---|---|

| 2025年 | 1,900万円 |

| 2035年 | 1,577万円 |

| 2045年 | 1,308万円 |

| 2055年 | 1,086万円 |

| 2065年 | 901万円 |

今新卒の方の場合、退職する頃には、平均して退職金は1,000万円切ってしまっています。会社によっては出ないところも普通に増えそうですね。

将来を予測するには、最悪を想定しておく必要があります。概要をまとめると以下の通り。

- 10年ごとに約17%減少すると仮定

- 2065年には900万円程度まで減る可能性

- 退職金制度の見直し次第で、さらに減少する可能性も

このデータを参考に、退職金に頼らない資産形成がますます重要になりそうですね。

老後貧困を避けるための投資の重要性

老後貧困を避けるためには、投資が不可欠です。以下で、投資の重要性を詳しく解説します。

資産の増加による安心感

投資を行うことで、資産を増やすことができます。例えば、年利5%で運用した場合、20年後には元本が約2.65倍になります。これにより、老後の生活資金に余裕が生まれ、安心感が得られます。

少しの金額を積み立てていくだけでも、投資に回すことで気づいたら大きなお金に成長しています。

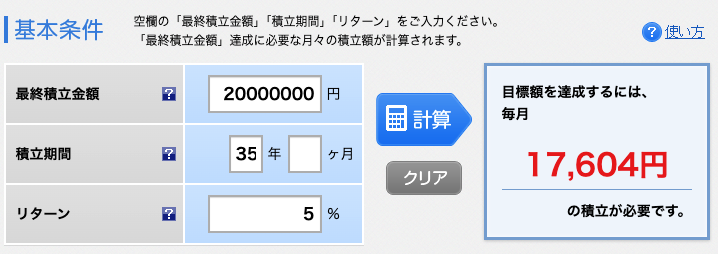

これは、2,000万円を35年後に作りたい場合、年利5%で運用できたとすると、毎月いくら積み立てていく必要があるか?ということを計算した結果です。

なんと、約1.8万円を毎月積み立てていくことで、35年後には2,000万円もの大きなお金に成長します。

引退時点で、これまで投資してきた2,000万円と退職金が入ってきたら精神的にかなり楽になると思います。

インフレに強い資産形成

投資はインフレに強い資産形成が可能です。特に、株式や不動産はインフレに伴い価値が上昇しやすく、資産の実質価値を維持しやすいとされています。

例えば、2%のインフレが続くと、物価は約1.21倍になります。このようにインフレが進むと、次のような流れで株価も上昇しやすくなります。

- インフレが進む → 物の価格が上がる

- 物の価格が上がる → 企業の売り上げも増える

- 企業の売り上げが増える → 企業の利益が伸びる

- 企業の利益が伸びる → 株価が上昇する

これは「風が吹けば桶屋が儲かる」的な理論ではありますが、実際に多くの企業はインフレによる価格上昇を売り上げに反映させ、結果的に株価の上昇につながることが多いのです。

この株価の上昇の恩恵に預かるためには我々は投資をするしかないんです!

複利効果による資産の増加

投資の最大の魅力は、複利効果です。

複利効果とは、運用によって得られた利益を再投資することで、雪だるま式に資産が増えていく仕組みです。長期で投資を行うことで、この効果を最大限に活用できます。

真偽は不明ですが、あのアルベルト・アインシュタインも「人類最大の発明は複利である」と言っていたとか。

複利の力を活用できれば雪だるま式に資産を増加させることができます。

余談ですが、複利の力に苦しめられるのが「リボ払い」です。悪魔の発明ですねあれは。絶対に利用しないようにしてください。もし、リボ払いしているのであれば最優先で完済してください。

老後貧困を避けるための具体的な投資方法

老後貧困を避けるためには、どのような投資方法を選べばいいのでしょうか?

結論から言うと、NISAを利用してインデックス投資をすることで、かなり高い期待値で老後貧困を回避できます。

【新NISA徹底解説】制度の仕組みと賢い活用方法

【新NISA徹底解説】制度の仕組みと賢い活用方法

将来の不安を解消する!新卒2年目から始める資産形成術

将来の不安を解消する!新卒2年目から始める資産形成術

この2つの記事を見ていただければ、NISAの概要と実際にNISAを始めるにあたってやるべきこととその手順が全てわかります!

まとめ:今から行動を起こして老後貧困を避けよう

投資をせずに貯金だけに頼っていると、老後貧困に陥るリスクが高まります。しかし、今から投資を始めることで、老後の生活資金を確保し、安心した生活を送ることができます。

インデックス投資やつみたてNISA、不動産投資など、自分に合った投資方法を選び、具体的なアクションプランを立てましょう。老後貧困を避けるためには、早めの行動が鍵です。

ぜひ今日から始めて、未来の自分への投資をスタートさせましょう。