インデックス投資は「長期・積立・分散」で資産を増やすのに最適な方法として広く知られています。しかし、資産を積み立てる「入口戦略」に比べて、取り崩す「出口戦略」については情報が少なく、不安を感じる方も多いのではないでしょうか。この記事では、インデックス投資の出口戦略について、いつ・どう取り崩すべきかを解説します。

20代にとってはまだまだ先の話と思うかもしれませんが、現時点の想定を持っておくことは重要です!

なぜ出口戦略が重要なのか?

インデックス投資は積立期間が長期に及ぶため、老後資金やセミリタイア資金として活用するケースが多いです。しかし、ただ「貯める」だけでは意味がなく、最終的には生活費として使う必要があります。

出口戦略を考えないまま資産を取り崩してしまうと、予想以上に早く資産が枯渇したり、逆に使えずに亡くなってしまうリスクもあります。つまり、出口戦略は資産形成と同じくらい重要なのです。

出口戦略を考えるということは、老後資金でいくら必要かを考えることであり、そのためにいくら毎月積み立てる必要があるかの想定ができます!

取り崩しのタイミングはいつ?

① 老後資金として使う場合

一般的には、公的年金を受け取り始める65歳以降に、足りない生活費を補う形で取り崩していくのが王道です。60歳前後で早期リタイアを考える場合は、生活費全体を投資資産からまかなう必要があります。

また、年金の受給開始を繰り下げれば支給額が増えるため、「年金を遅らせて投資資産を先に取り崩す」か「年金を早めてもらって資産を温存する」か、といった戦略的な選択肢も考えられます。日本の制度(iDeCoの受給時期や退職金との関係)も含めて、総合的に判断することが大切です。

② セミリタイア・FIREを目指す場合

FIREを目指す場合は、投資資産を4%ずつ取り崩す「4%ルール」が有名です。過去の米国株データでは、4%取り崩しで30年以上資産が維持できたという実績があります。ただし、日本の税制や為替リスクを考慮する必要があります。

例えば、円安が進んでいるときに米国ETFを取り崩すと有利ですが、円高時には同じドル資産を売却しても円換算額が少なくなり、生活費が足りなくなる恐れがあります。

また、日本では健康保険料や住民税が資産取り崩しに伴って増えることもあり、米国のシミュレーション結果をそのまま当てはめるのは危険です。日本独自の条件を踏まえたシミュレーションが欠かせません。

どう取り崩すべきか?

① 定率で取り崩す(例:年間4%)

資産残高の一定割合を毎年取り崩す方法です。資産額に応じて生活費も変動しますが、資産が長持ちしやすいのがメリットです。

例えば、5,000万円の資産を保有している場合、4%ルールに従えば年間200万円を取り崩す形になります。相場が良い年は取り崩し額が増え、悪い年は減るため、生活費の調整力も求められます。ただし、暴落直後に取り崩すと生活費が急減するリスクがあるため、現金や債券を一部保有してバッファを持つことが重要です。

② 定額で取り崩す(例:毎月20万円)

毎月の生活費を安定させたい人に向いています。ただし、資産が減少局面に入ると早く資産が尽きるリスクがあります。

定額方式は「安心感」が最大の魅力ですが、寿命が長引いた場合や市場の低迷が続いた場合に資金ショートのリスクが高まります。そのため、最低限の生活費は定額で確保し、余裕資金は定率で柔軟に取り崩す「ハイブリッド方式」を採用するのも効果的です。

③ 配当金・分配金のみを使う

インデックスファンドでは再投資型が多いですが、米国ETFなどを利用して配当金・分配金を生活費に充てる方法もあります。元本を減らさずに済む一方、配当額だけでは生活費を賄えないケースも多いです。

例えば、高配当ETF(VYM、HDV、SPYDなど)を利用すれば年間3〜4%程度の配当を得られます。しかし、生活費300万円を賄うには7,500万円以上の投資が必要になるため、現実的には「配当+一部売却」で取り崩すハイブリッド戦略が多くの人に適しています。

税金と取り崩しの工夫

投資信託やETFを取り崩す際には譲渡益に対して20.315%の税金がかかります。NISAを活用できる期間は非課税で取り崩せるため、まずはNISA口座からの取り崩しを優先しましょう。

また、複数の口座・商品を保有している場合は、手数料や税制を考慮して順番を決めるのが重要です。課税口座から先に取り崩し、NISAを温存する戦略や、相続を意識して資産を残す場合の分配方法なども計画に入れておくと良いでしょう。

出口戦略を立てるときのポイント

- 生活防衛資金を確保:取り崩し前に現金で数年分の生活費を準備しておく。

- 資産寿命をシミュレーション:定率・定額での取り崩しを比較し、長期的に持つか確認する。

- リスク資産と安全資産のバランス:取り崩し期には株式100%ではなく、債券や現金比率を高めて安定性を重視する。

まとめ:出口戦略も「計画」と「分散」がカギ

インデックス投資は積立だけでなく、出口戦略まで考えてこそ資産形成が完成します。取り崩し方を工夫すれば、老後やセミリタイア生活を安心して送ることができます。

結論としては、「定率取り崩し+現金クッション」が最も現実的な戦略です。あなたのライフプランに合わせて、出口戦略を今からシミュレーションしてみましょう。

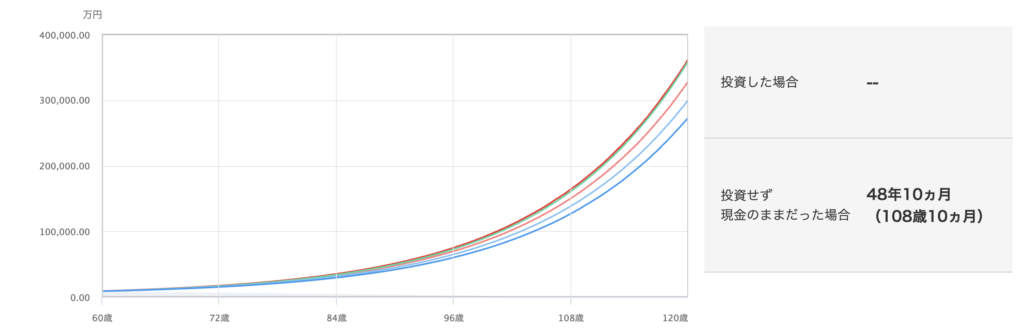

現時点の私の戦略としては・・・

現時点で900万円の資産、毎月15万円積立を10年間

→10年後4,500万円、そこから追加投資なしで10年運用で8,800万円

→運用しつつ定額で毎月15万円取り崩しで108歳まで生存

若干雑な計算ですが、年利7%、運用期間を短めにとってこのくらいなので、仕事を辞めることがなければこんな感じでいけるんじゃないかなーと感じています。(年齢的にはあと数年取り崩しまでに寝かせる期間を取れますし、定年まで働く前提ではあります)

このブログも収益化できたら収入が増えて投資元本にできるのですが、現時点で収益ゼロ(サーバ代3万円/3年でマイナス)なので、頑張って記事書いてこうと思います!

私はこんな感じで考えてるよーって意見とか書いてくれると嬉しいです!資産形成頑張りましょう!