「社会人になったからとりあえず保険に入った」――そんな人は多いのではないでしょうか。実は、20代で必要のない保険に加入してしまい、毎月1万円以上を無駄に払っているケースは少なくありません。この記事では、20代が見直すべき不要な保険と、本当に必要な保険について解説します。

なぜ20代に保険が不要なケースが多いのか

20代は健康で働ける期間が長く、病気や死亡リスクが比較的低い世代です。それにもかかわらず高額な保険に加入すると、支払う保険料の方が大きくなりやすいのです。

- 独身で扶養家族がいない → 死亡保険は不要

- 健康保険に高額療養費制度がある → 入院・医療費の多くはカバーされる

- 貯蓄や投資に回した方がリターンが大きい

つまり「なんとなく安心だから」と契約してしまった保険は、コスパが悪いことが多いのです。

私も始めて入った会社に営業に来た保険のおばちゃん経由で生命保険入ってしまって悔しい限りです!ほんと勿体なかったですよ・・・

20代に不要な保険の代表例

1. 高額な生命保険

独身で扶養する家族がいない場合、大きな死亡保障は不要です。万が一の際も、葬儀費用程度があれば十分。保険料に毎月数千円〜1万円払うなら、その分を投資に回した方が将来の資産形成に役立ちます。

自分が親になって思うことですが、子供に万が一のことがあってもそれを自分で用意しておいてくれとは全く思いません。なので、20代独身なら死亡保証は一切不要です。(特殊なケースは除く)

2. 医療保険の過剰加入

医療費は健康保険の「高額療養費制度」で一定額以上は国が負担してくれます。短期入院が多い現代では、高額な医療保険を契約するメリットは薄いです。入院給付金日額5,000円程度のシンプルな保障で十分な場合が多いでしょう。

3. 学資保険や貯蓄型保険

20代で子どもがいないのに学資保険に加入する必要はありません。また「返戻率が高い」と言われる貯蓄型保険も、運用効率は投資信託に劣ります。途中解約で損をする可能性もあるため注意が必要です。

学資保険について考えてみます。

まず、googleで学資保険と検索してTOPだったこちらの学資保険(ソニー生命の学資保険)について。

最大返戻率121.5%と謳われています。これを見る限りでは非常に割がいいように思えます。

子供が0歳のときから毎年164,548円を10年間支払うことで、22歳になった際に200万円が帰ってくるという保険。

これを、仮に同額をNISAで運用して年利5%で積立投資した場合をシミュレーションしてみます。

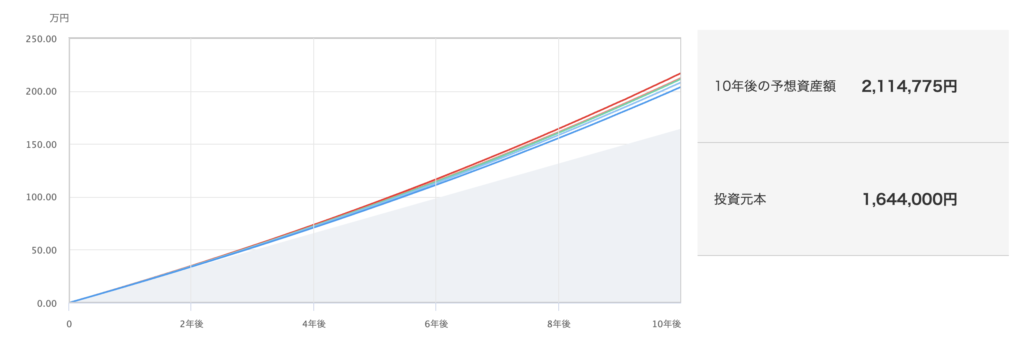

年払の金額を月額に直して端数を切ると、約1.37万円/月となります。

これを毎月積立投資を行い、10年経過後の期待評価額が以下の図の通りです。

端数を切った関係で、投資元本は164,548円×10年よりも少ないですが、この時点ですでに200万円を超えています。

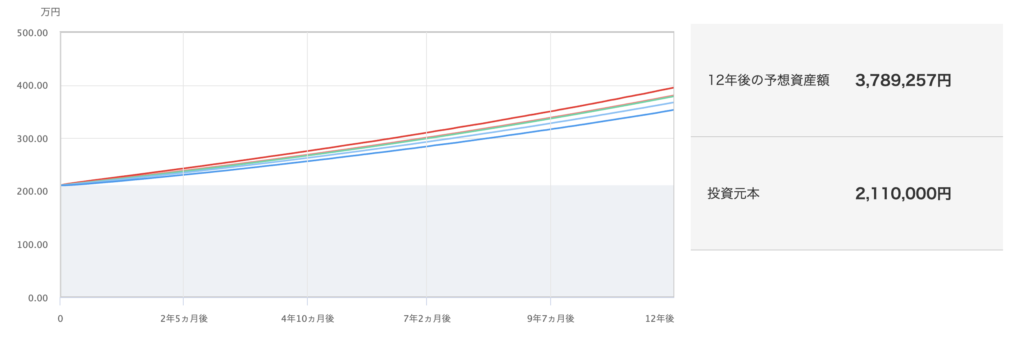

実際には、学資保険の場合取り崩せるのは22歳時点なので、2,114,775円を元本としてさらに12年運用するシミュレーションをした結果がこちら。

予想資産額が約380万円になりました。

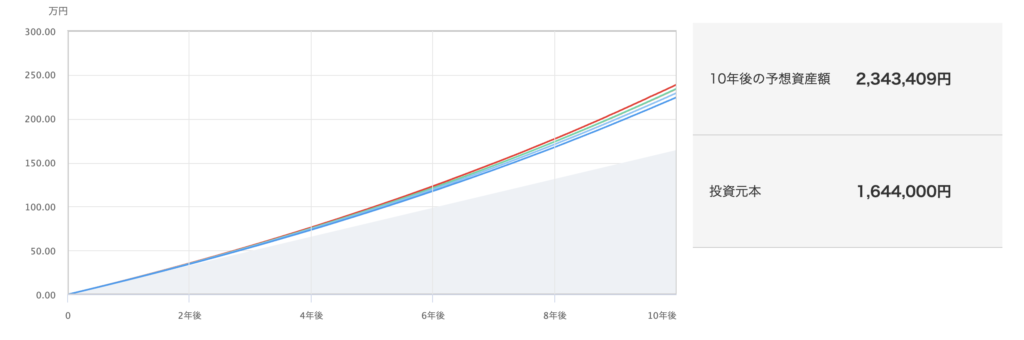

年利5%で運用するのって現実的に厳しいんじゃないの?

実は年利5%でもかなり厳し目にみた結果で、オルカンやS&P500などの優良な投資信託であれば、現実的んは年利7%程度は見込めます。仮に年利7%で運用できた場合は以下の通りです。

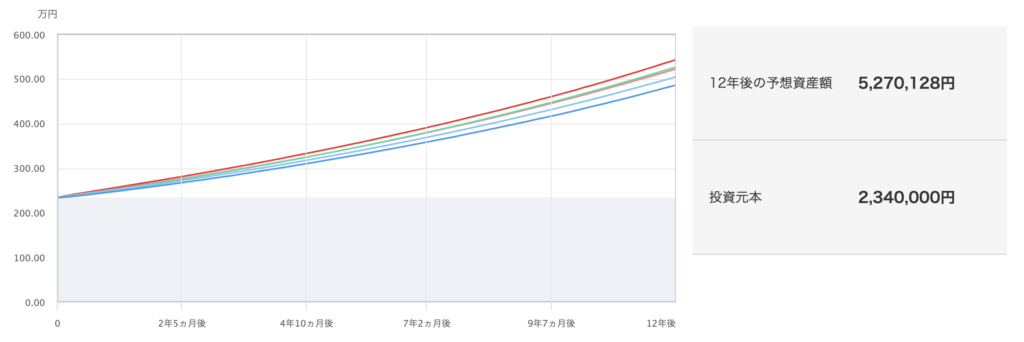

年利7%で運用できた場合、22年後の資産は520万円ほどになる期待があります。

実際は、年払いで毎年16万円と月払で1.37万円では、年払のほうがリターンは高くなるので、運用方法(計算方法)の面でも学資保険のほうが有利に働くよう計算したのですが、結果は圧倒的でした。

保険は年末調整で控除の対象になるからお得ということをいう方もいますが、結果が2倍近く違うのにお得もなにもないように思えますよね。

アンチ保険信者的なことを書いていますが、実は私もソニー生命の学資保険に入っていまして、まだ解約できずにいます・・・。途中解約すると帰ってくるお金が少ないのですが、あと2年で満期なのでこのまま持っておいたほうがいいという結論になりまして・・・。

逆に20代に必要な保険とは?

保険が必要か否かの前提として、「確率は低いが、万が一発生したら自分の力だけでは対処不可能なものに対して備える」のが保険の本質です。

1. 自動車保険(任意保険)

車を持っているなら必須です。特に「対人・対物無制限」は加入しておかないと、万一の事故で数千万円単位の賠償リスクを抱えることになります。

車に乗るなら必須ですね!こればっかりはケチれません。対人・対物は必須で、弁護士費用特約も私はつけています。

2. 最低限の医療保険

高額療養費制度で多くはカバーされますが、入院時の差額ベッド代や食事代などは自己負担です。掛け捨ての安価な医療保険を「補助」として持っておくのは有効です。

ただし、ほとんどの20代には不要です。貯金が全くなく、これからお金を貯めていく段階の人に限ります。50万円程度以上預貯金があれば解約しても大丈夫かと。契約するにしても月額2,000円の県民共済程度でいいと思います。

3. 収入保障保険(必要に応じて)

もし結婚して家族ができた場合は、収入が途絶えた時に備えて収入保障保険を検討してもよいでしょう。ただし、20代独身なら基本的には不要です。

私は妻と子が2人いるため、収入保障保険のみ加入しています。遺族年金も出ますし、妻も働いているので、妻が65歳まで月額10万円が出るコースに加入し、月の保険料は2,200円程度です。

保険を見直すと年間12万円以上の節約に

例えば、以下のようなケースを考えてみましょう。

- 生命保険:月5,000円 → 解約で0円

- 医療保険:月8,000円 → 掛け捨て型に見直し月2,000円

- 貯蓄型保険:月7,000円 → 投資信託に切り替え

合計で月1万円の節約 → 年間12万円の削減になります。このお金を投資に回せば、20年後には数百万円の差になります。

上記はあくまでシミュレーションですが、私の場合は毎月16,480円、2,500円、2,080円の保険を解約したことで概ね2万円/月くらい浮きました!

まとめ:保険は「安心料」ではなく「必要な備え」

20代にとって保険は「入っていると安心だから」という理由で加入するものではありません。むしろ、不要な保険料を払い続けることが資産形成の妨げになります。

大切なのは「最低限必要な保険だけ」に絞り、浮いたお金を投資や自己投資に回すこと。これだけで将来の資産形成スピードは大きく変わります。

ぜひこの機会に、自分の保険を見直してみましょう。