「節約しているのになぜかお金が貯まらない…」そう感じていませんか?実は、お金が貯まる人は単に「節約」しているのではなく、日常の習慣そのものに違いがあります。この記事では、お金が自然と貯まる人の習慣を10個紹介します。明日から取り入れられる習慣ばかりなので、ぜひ参考にしてください。

1. 給料の1割以上を先取り貯金をしている

お金が貯まる人は「余ったら貯金」ではなく、給料日に先に貯金や投資に回しています。残ったお金で生活する仕組みを作れば、自然にお金が貯まります。

大切なのは仕組み化・自動化することです。給料が振り込まれたら手動でお金を動かすのではなく、できれば給与振込口座を2つに分けてもらうとか、住信SBIネット銀行の自動振替サービスを利用して「勝手に給料の1割が貯蓄される仕組み」を作りましょう。

先取り貯金は、いわば「自分への強制ルール」です。自動積立設定をしておけば、意志の力に頼らず習慣化できるので三日坊主にもなりません。最初は少額でも、長期で見れば確実に資産が積み上がります。

この先取り貯金した分はそのまま貯金にしておくのではなく、NISAを利用して積立投資に回しましょう!楽天証券でのNISAの始め方解説記事を置いときます!

楽天証券でお得に新NISA投資を始める方法を徹底解説

楽天証券でお得に新NISA投資を始める方法を徹底解説

2. 固定費を最優先で見直す

節約しよう!と思った時に、まず最初に見直すべきが固定費です。スマホ代や保険料、家賃といった固定費を最初に削減することで、変動費の節約よりも効果が大きく、1度見直せば長期的に節約効果が続きます。

特に通信費や保険は「なんとなく払っている」人が多い項目です。格安SIMへの乗り換えや、不要な保険の解約だけでも年間数万円以上の節約が可能。固定費の削減は、一度行えば半自動的に節約が継続するのが大きな魅力です。

私は、dokomo→楽天で5,000円、保険解約で18,000円のトータル23,000円/月くらい浮きました!

3. 欲しいものは一度「寝かせる」

衝動買いを防ぐために、欲しいと思ったものは一度「欲しいものリスト」に入れて一週間寝かせます。時間をおくことで、本当に必要か冷静に判断できます。

実際に数日経つと「やっぱり必要なかった」と感じるケースが多いものです。逆に「やっぱり欲しい!」と思えたなら、それは必要性が高い証拠。焦らず買う習慣を持つことで、無駄な出費を大幅に減らせます。

Amazonはほしい物リストに追加するのもハートボタンを押すだけで手軽なので、大体これで寝かせてます。9割型不要になります!ぜひ一度お試しを!

4. コンビニや自販機を習慣にしない

毎日の小さな出費が積み重なることを理解しているため、飲み物は水筒を持参したり、必要な買い物はスーパーでまとめて行ったりしています。

「ちょっとした買い物」のつもりでも、実際にはお菓子や雑誌まで買ってしまうことも少なくありません。日常の小さな出費こそが家計に大きく響きます。水筒やまとめ買いを習慣にすることで、出費のコントロールがしやすくなります。

- ちょっと買いのつもりでついで買いして大きな出費に

- ちょっと買いも積み重なれば大きな出費に

ということで、小さな出費を侮るなかれ、気がつけば大きな出費になります。マネーフォワードなどの家計簿アプリをつけることで、この辺が見える化されます。

ノーマネーデーを設けて強制的にお金を使わない日を作ってしまうのも強力です。

5. サブスクを定期的に見直す

「使っていないけど支払っているサブスク」を定期的に解約しています。数百円〜数千円の固定費を削減することで、年間では数万円以上の差になります。

特に動画配信や音楽サービスは「複数契約」している人が多いです。自分が実際に使っているかを確認し、本当に必要なものだけ残しましょう。「いつでも再契約できる」と考えれば、気軽に解約できます。

「定期的に」というところが非常に重要なポイントです。サブスクはその時の気分でついつい増やしてしまうことがあります。月1くらいで見直す習慣をつけましょう!

6. 投資を生活の一部にしている

ただ貯金するだけでなく、つみたてNISAやiDeCoを使ってコツコツ投資を習慣化しています。少額でも投資を継続することで、複利の力を最大限に活かせます。

投資を「特別なこと」ではなく「毎月のルーティン」にしてしまうのがポイントです。積立設定を自動化すれば、感情に左右されずに投資を継続できます。長期的にはこの習慣の差が、数百万円、数千万円の差になります。

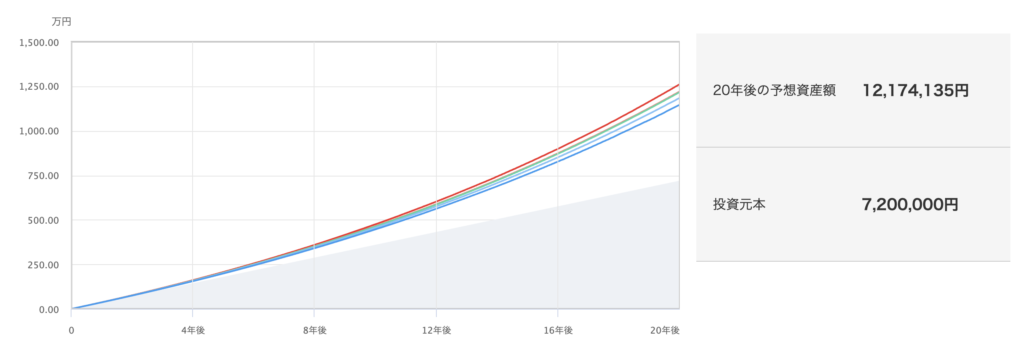

今はNISAで積立設定をしてしまえば、あとは放置でOKという環境を作ることができます。下のグラフは毎月3万円を年利5%で積立投資した場合の20年後のシミュレーションです。

毎月3万円を貯金していただけなら720万円です。2倍まではいきませんがかなり大きな差になっています。

7. 家計簿や支出管理をしている

お金の流れを「見える化」することで、無駄遣いを発見しています。家計簿アプリを使えば、ほぼ自動で支出を管理できるため、手間も少なく続けやすいです。

家計簿をつける目的は「細かく管理すること」ではなく「気づきを得ること」。コンビニ代が月1万円以上になっている、サブスクが重複しているなど、支出の偏りに気づくだけでも大きな効果があります。

アプリにクレカを接続するのが心配という声を聞いたこともありますが、連携して支出を自動集計してくれると圧倒的に楽になります。大事なのは継続できることで、そのためにはできるだけ手作業の労力を減らすことが重要です。ぜひアプリ使ってみましょう!

8. モノより経験にお金を使う

消費の優先順位が「モノ」ではなく「経験」です。旅行や学びなどにお金を使うことで満足度が高まり、無駄な買い物が減ります。

経験への投資は「思い出」や「スキル」として長く残ります。一方でモノは買った瞬間に満足感がピークを迎え、すぐに飽きてしまうことも。お金が貯まる人は、価値の持続性を重視して消費行動を選んでいます。

「経験」に投資をすると、後から「思い出の配当」として帰ってくるという話は名著「DIE WITH ZERO」で語られる有名なセリフです。モノへの消費よりも経験への消費のほうが満足度が高いというのは肌感覚でもわかると思います。

欲しいなー!って思ったものって手に入った瞬間、場合によっては購入すると決めた時点で満足してないですか?翌日には満足し切ってしまってそれ以上の効用ってない気がします。

9. 健康を意識している

お金が貯まる人は、食生活や運動習慣も大切にしています。健康でいれば医療費や余計な支出を抑えられるうえ、働き続ける力も維持できます。

体調不良や病気で働けなくなることは、最大の「機会損失」です。ジムに通う、散歩する、栄養に気を使うといった小さな習慣が、将来的な医療費削減にもつながります。

10年以上前ですが、ダイエットと節約を兼ねて「乾燥黒豆ダイエット」をしていたのですが、3日目で体調を崩しました。医療費でプラマイプラって感じだったので、無理なダイエットはあれいらいやっていません(泣

10. 将来を見据えて計画を立てている

「何となく貯金」ではなく、「5年後に〇〇万円」「老後までに〇〇万円」といった具体的な目標を持っています。目的があるからこそ、日々の支出をコントロールできるのです。

目標が明確であれば、「これは本当に必要な出費か?」という判断基準ができます。計画的に資産形成を進めるためには、将来のライフイベントを想定しながら逆算してお金を貯めていくことが大切です。

長期的な視点が大事です。ですが、日々の生活の中で常に長期的な視点で行動するのが難しいので、長期的な視点を踏まえた行動習慣を身につけることで、意識せずに長期的な視点に基づいた行動が取れると考えています!

まとめ:習慣が未来の資産を作る

お金が貯まる人は、特別な才能があるわけではなく、日常の習慣を工夫しているだけです。先取り貯金や固定費の見直し、投資の習慣化などを取り入れれば、誰でもお金が貯まる体質に変わることができます。

「節約」だけでなく「習慣」を見直すことが、長期的な資産形成の近道です。今日からできる小さな一歩を積み重ねて、未来の自分に安心できる資産を築いていきましょう。

全部大事ですが、まずやるなら「固定費の見直し」次が「先取り貯金」です!