はじめに:突然の手取り減に戸惑うあなたへ

「なんで急に給料が減ったの?」そんな疑問を抱えていませんか? 特に新卒2年目の6月、住民税の支払いが始まり、手取りが数万円も減ってしまうことで多くの人がショックを受けます。

給料はそんなに変わらないのに手取りが減って困惑しますよね!

この記事では、あなたと同じ境遇の方に向けて、住民税の仕組み、手取り減少への対策、無理のない節約術や家計管理のコツを徹底解説します。

住民税とは?なぜ2年目から引かれるの?

住民税は「前年の所得」に基づいて課税される

住民税は前年(新卒1年目)の1〜12月の給与所得を基に、翌年(新卒2年目)の6月から翌年5月まで毎月引かれる税金です。

つまり、1年目には住民税が発生しないため、2年目の6月以降に急に「手取りが減った」と感じるわけです。

手取りが減ったと感じると書きましたが、実際に減ってますし、家計に与えるダメージは大きいです。

住民税はどうやって計算するの?

住民税は「所得割」と「均等割」に分けられます。

1. 所得割

前年の所得に応じて決まる部分(課税所得に税率をかけて算出):課税所得に応じて異なる。

所得とは、収入から各種控除を差し引いたもの。(課税所得=給与収入ー給与所得控除ー基礎控除ー社会保険料控除ー各種控除)

課税所得=課税対象の所得というニュアンスですね!

年収が320万円程度であれば、給与所得控除:98万円、基礎控除:43万円、社会保険料控除:約45万円となります。※生命保険料控除はなかったものとします。

320万円ー98万円ー43万円ー45万円=134万円が課税所得となります。

134万円✖️10%=134,000円:取得割の額。

2. 均等割

所得に関係なく一律で課税される部分(定額):5,000円程度。

所得割:134,000円

均等割:5,000円

住民税(所得割と均等割の合計):139,000円

どのくらい引かれる?

先ほどの試算の通りであれば、年間約139,000円が住民税となります。これが年間にかかる税額なので、12分割されて月収から差し引かれます。

1年目の月の手取りが19万円の場合で給料が変わらない場合、手取りが18万円弱まで減ります。

手取りベースで1万円強減るのは、働いたばかりで手取りが少ない間はダメージが大きいです。

手取りが減ったときの具体的な対策5選

控除額を増やさない限り住民税を減らすことはできませんが、社会人になって数年で控除枠を増やすというのは難しいです。

そこで、住民税で手取りが減る分、他の部分の支出を抑えることで対策をする必要があります。

具体的に手元のお金を残すためには支出を減らす必要があります。具体的な対策を5つご紹介します。

1. 固定費の見直し

家計の大きな割合を占める固定費から見直しましょう。

- 家賃:収入の30%以内が理想(収入23万円 → 家賃69,000円以内)

- 通信費:格安SIMへ乗り換えると月5,000円以上節約可

- サブスク:使っていないサービスは解約を検討

家賃の理想は30%以内ですが、これは都市部か地方かによっても相場は変わるため、生活に影響のない範囲で安価な家賃の物件に引っ越した方が生活の質が上がる可能性があります。

また、地方で実家が近いなら、いっそ実家から通うという選択をすれば、家賃が0になり、食費も大幅に削減できます。

社会人として働いて、ある程度生活リズムも固まってきて、色々と選択肢を持てる段階になってきたと思うので、1年間の生活を振り返ってみて、このままでは貯金・投資ができないという状況であれば、実家に帰る選択も大いにアリだと思います。

通信費も格安SIMに乗り換えると大幅に削減できます。

私の職場の1年目の子がdocomo2人とAU1人でした。

格安SIMに乗り換えないか聞いてみたのですが、特に困ってないから帰るつもりはないとか、変えるのが面倒ということでした。

機種代が入っていなくて、通信費だけで8,000円以上を毎月払っているらしいので、楽天モバイルに乗り換えればそれだけで月5,000円、年間60,000円近く節約できます。

docomoからahamoなら回線品質もそこまで変わりませんし、いきなりMVNOに変更するのは気が重いという場合は大手キャリアの系列に変更するだけでも十分節約になりますよ!

サブスク、全部ちゃんと把握できていますか?

音楽配信系のサブスクに複数同時加入しているという子もいました。乗り換え予定ということでしたが、どちらにするかまだ決めかねているようです。

サブスクって金額ベースで考えると、月数百円から千円ちょっとなので負担が少ないように思えますが、年間ベースで考えると結構な金額になります。

サブスクというと、音楽配信とか動画配信だけをイメージするかもしれませんが、月額課金のサービスは全部サブスクといって差し支えないです。

なので、ここでは、年会費のかかるクレジットカードなども整理する対象として考えてください。

かくいう私もクレジットカードは複数枚持っていて、ANAマイル欲しさに残しているクレジットカードもあります。整理がんばります!

節約は最強の副業!お金を増やす家計管理術

節約は最強の副業!お金を増やす家計管理術

2. 家計簿アプリを活用して支出を“見える化”し、スプレッドシートで予算管理

- 支出をクレジットカードに集約

- 家計簿アプリに銀行口座とクレジットカードを紐付け

- スプレッドシートで予算と支出の管理

支出を把握することで「無駄遣い」に気づきやすくなり、節約意識が高まります。

紙の家計簿ではなく家計簿アプリを利用するメリットとしては、自分で帳簿につけなくても、仕組みを作成できれば勝手に家計簿が作成されることです。

紙のレシートを残しておいて後で記録するという手間のかかる作業が不要になります。

できるだけ支出をクレジットカードに集約し、そのクレジットカードを家計簿アプリと連携することで、資産の状況を一目で把握することができます。

証券を紐づけていない理由としては、投資の状況をそこまで気にしたくないからということに尽きます。

私にとって投資=老後資金の積立という認識なので、現在の資産の上下に一喜一憂したくないので、あえて紐付けないようにしています。

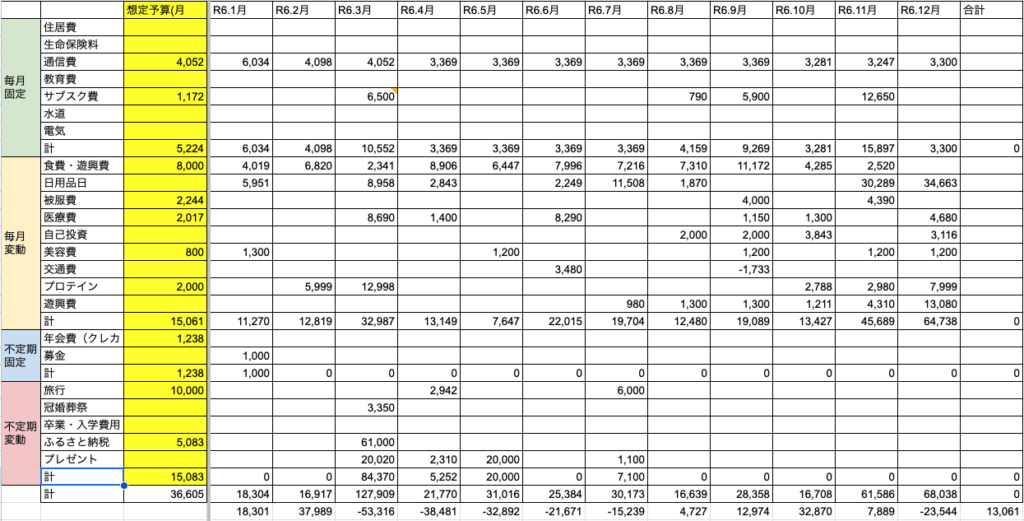

予算管理はスプレッドシートで行います。

スプレッドシートとは、Googleアカウントがあれば無料で利用できるWEB版のエクセルみたいなものです。

予算管理方法としては色々あると思いますが、私はこんな感じで作成しています。

前提として、個人の家計と世帯の家計がありますが、これは私個人の小遣いを管理しているものと思っていただければわかりやすいかと。

自分が自由に使えるお金を各項目別に概算で月額予算を作成します。毎月支出をこの項目に入れていく中で、予算通り支出ができているかを確認します。

我が家は特殊で、夫婦それぞれが定額を家計口座に入金し、残りは自由という感じなので、私は定額を支出しつつ、残りを小遣いと投資と貯蓄に分けています。

合計欄に数字がないのですが、一番下の行で予算と支出の累計管理はできています。

・・・最終的に23,554円の赤字なので、想定より使いすぎているということになります。今年は予算内に抑えられるようがんばります!

ちゃんと管理できていないので説得力に欠けますが、支出の傾向がわかるので、これを翌年の管理に活かしていきたいですね!

私の状況を分析すると、そもそもプレゼント費のための予算を設定していないにもかかわらず、43,400円もプレゼントで支出していたことが要因でした。

プロテイン買いすぎ説もあるため、そのあたりで全体の支出を調整して今年は予算内に収めようと思います!

3. 食費の見直しと自炊の導入

- 外食を週3回 → 週1回に減らすだけで月1万円の節約に

- 作り置きや冷凍食品を活用すれば、無理なく続けられます

仮に、外食の頻度が高く、自炊をあまりしないという場合、これを改善するだけで費用を大幅に削減することができます。

10年以上前になりますが、私も働き始めた当初はコンビニ・スーパー惣菜生活を送っていましたが、本腰を入れて調味料を揃えて、フライパンと包丁とまな板を購入しました!

やってみれば案外なんとかなるもので、だんだんと自炊するのが楽しくなった記憶があります。

コツとしては、自分が好きなメニューをひたすら毎食作ること。(毎日同じメニューが無理ではない場合)

最初はレシピを忠実に守って調理するのですが、毎日同じ作業を繰り返すと、いちいちレシピを見なくてもできる工程が増えていきます。

ちょっと調味料の量を変えてみて、自分好みの味に近づけることができると満足度も高まります。

また、例えば味付けもとりのてりやきが作れるようになれば、豚肉バージョンを作ってみても美味しいでしょう。

味付けの違いの例を出せば、じゃがいもとカレーは醤油ベースの味付けかカレールーかの違いですね。

歌舞伎でいくところの「守・破・離」のような感じで、まずはレシピを自分が忠実に再現できるようにして、そこから少し分量を変えてアレンジして、他のメニューにも応用するようにすると負担なくレパートリーが増やせます!

細かい説明がなくても大体料理ができるようになると、インスタなどでレシピを漁って、なんとなくで作ることもできるようになるので、料理は慣れるとググッと負担が少なくなります。

平日は仕事が忙しくて料理をする時間がないという場合は、休日や時間のある時に作り置きして冷凍しておけば、平日の食事を冷凍もので乗り切ることもできます。

4. ポイント活動の導入

- Hapitas(ハピタス)などのポイ活サイトを活用して、実質的な収入アップ

もしかしたら聞きなれないかもしれませんが、ポイントサイトを活用することで、実質的に収入を増やすことができます。

代表的なポイントサイトであるハピタスを例に出すと、ハピタスを経由してサービスを利用した場合、内容に応じてポイントが付与されます。

楽天で検索して出てきたものなのですが、左から順番に、

- 楽天市場:商品購入額の1%のポイント付与

- 楽天トラベル:予約額の1%のポイント付与

- 楽天ブックス:商品購入額の1%のポイント付与

- 楽天証券:楽天証券口座開設で13,000ポイント付与

- 楽天カード:カード新規発行で9,000ポイント付与

という感じです。

これは、ハピタスに登録して、ハピタスからサービスを利用した場合に、通常の楽天ポイントなどとは別でもらえるポイントになります。

例えば、楽天カードであれば、googleで楽天カードと検索して公式HPからカード発行を行った場合、今なら楽天ポイントが2,000ポイントもらえます。

ハピタスを経由した場合、この2,000ポイントの楽天ポイントは貰えて、追加でハピタスのポイントが9,000ポイントもらえます。

⭐️ハピタスを経由しない場合

→楽天ポイント:2,000pt

⭐️ハピタスを経由する場合

→楽天ポイント:2,000pt、ハピタスのポイント:9,000pt

という感じで、ポイントの二重取りができてしまいます!

※ハピタスの1ポイントは1円分として各種ポイントに交換したり銀行に振り込んでもらうことができます。

ハピタスへの登録は無料で初回登録時は電話番号の登録も不要なので、ぜひ一度確認してください。

上のボタンからハピタスに登録すると、1,500ptがもらえるキャンペーンも開催中です!

5. 奨学金返済に困ったら救済制度を利用

- 減額返還制度:返済額を1/2または1/3に減らすことが可能

- 返還期限猶予制度:失業・病気などで返済が困難な場合、猶予を受けられます

奨学金の返済って地味に痛いですよね。

1万円〜2万円の返済額が多い印象です。

家計を切り詰めれば払えない額ではないはずですが、返済が困難な場合は放置せずに対策しましょう。

減額返還制度を利用すれば、返済月額を1/2〜1/3に減額することができます。

※月額を減額するだけで、総返済額を減額できるわけではない点に注意。あくまで一時的な措置です。

返還期限猶予制度もありますが、こちらは返済を猶予してもらうだけで、一定期間返済をストップできる制度です。

返済のストップなので、利子ありの奨学金であれば総返済額は増えてしまいます。

住民税以外にも押さえておきたいお金の知識

社会保険や所得税も手取りを減らす要因

- 健康保険、厚生年金などの社会保険料:給与の約15%が控除対象

- 所得税:給与に応じて段階的に課税

会社員である場合、社会保険料や所得税を減らす手段はあまりないですが、一応、総支給額と手取りの差の要因としてこれらのものがあるということも覚えておいてください。

所得税に関しては、idecoにより所得控除(所得税を減らす)を受けることができますが、NISAとiDecoならNISAを優先したほうがいいです。

iDecoは所得控除を受けられますが、受け取り時に課税される可能性があるため、制度がシンプルでわかりやすいNISAがまずはおすすめ!

投資は余裕資金で始めよう

「手取りが減っても将来のためにお金を増やしたい」 そんなあなたにこそ、NISAを利用して少額からの積立投資がおすすめ。

ただし、あくまでも固定費の見直しや自炊で支出を減らした上で検討してください。

NISAとは、1,800万円までの元本に対する利益が非課税になるという神制度です。

通常、株式売買の利益には20.315%の税金がかかります。

100万円で購入した株が、300万円になった時に売却した場合、通常は利益の200万円に対して約20%なので40万円強の税金がかかり、手元に残るのは100万円の元本と160万円の利益の合計260万円になります。

これが、NISA口座で100万円の株を購入していた場合であれば、利益の200万円に税金がかからず、手元に300万円が残ります。

ここで、ざっとNISAのメリット・デメリットを比較します。

メリット:

- 運用益や配当金が非課税(通常約20%の税金がかからない)

- 少額から投資を始められる

- 使い道に制限がなく、好きなタイミングで引き出せる

- 投資信託や株式など幅広い商品を選べる

- 投資経験がなくても始めやすい

- つみたてNISAなら「長期・積立・分散投資」ができる

- 途中で売却してもペナルティなし

- 口座開設や維持に手数料がかからない(多くの証券会社で無料)

デメリット:

- すぐには使えないお金になる

- 非課税枠に上限がある(例:新NISAは成長投資枠240万円+つみたて投資枠120万円/年)

- 一度使った非課税枠は翌年に繰り越せない

- 損失が出ても他の口座と損益通算や繰越控除ができない

- 投資商品によっては元本割れのリスクがある

- 投資先の選択や運用は自己責任

- 一部の金融機関でしか取り扱いできない商品もある

NISAは投資なので、元本割れのリスクはあります。

個別株(トヨタとかJTとか個別の企業の株式)に投資した場合、その企業が倒産したら価値は無くなります。

100万円投資していたら、0円になるリスクがあります。

なので、リスクを極力抑えるため、万人におすすめされるのがインデックス投資です。

インデックス投資で最も人気が高いツートップが「オルカン」と「S&P500」です。

「オルカン」は全世界に一定の法則に従って分散投資を行う投資信託(株の詰め合わせパック)。

「S&P500」はアメリカの上位500社に分散投資を行う投資信託です。

これらは、一定の法則に従って投資信託に組み入れられる企業が一定期間ごとに見直されるため、業績が悪化した企業の株式は排除され、成績がのびてきた企業の株式が組み入れられます。

我々がやることはただひたすら投資信託を購入するだけです。

それだけで、広く分散された投資商品を購入することができます。

その手軽さゆえに、オルカンとS&P500はかなりの人気を誇っています。

インデックス投資の複利効果とは?仕組みとメリットを徹底解説!

インデックス投資の複利効果とは?仕組みとメリットを徹底解説!

楽天証券でお得に新NISA投資を始める方法を徹底解説

楽天証券でお得に新NISA投資を始める方法を徹底解説

リスクヘッジとしての注意点

- クレジットカードのリボ払いやキャッシングは避ける

- 投資に使うのは“生活費とは別の余裕資金”で

投資は必要とはいえ、借金してまで投資を行うのはNG。

借金がある場合はまずその返済を優先しましょう。

また、いざという時のためのお金である「生活防衛資金」を生活費の6ヶ月分程度は現金で確保しておきたいです。

投資はあくまでも余剰資金で!暴落がきても売らないことが大事です!

生活防衛資金とは?知らないとヤバいお金の基礎

生活防衛資金とは?知らないとヤバいお金の基礎

よくある質問(Q&A)

Q. 住民税の支払いがキツイのですが、会社に相談できますか?

A. 基本的には給与天引きされるため相談しても減額は不可。ただし、副業をしている場合は確定申告で節税できる可能性があります。

Q. 節約ばかりで生活が苦しいです。楽しみながらできる方法はありますか?

A. ポイントを貯めるゲーム感覚の「ポイ活」や、料理の腕が上がる「自炊チャレンジ」は楽しみながら継続できます。

Q. 投資は怖いですが、始めた方がいいですか?

A. 無理のない範囲(月1,000円程度)で始めるのがおすすめ。つみたてNISAは長期・分散・積立が基本なので、初心者でも安心です。

今すぐできる行動リスト

- ✅【家計見直し】今すぐ家計簿アプリをインストールして支出をチェック

- ✅【通信費節約】格安SIMの比較サイトをチェック

- ✅【ポイ活スタート】Hapitas(ハピタス)に登録してポイントを貯める

- ✅【投資準備】つみたてNISA対応の証券口座(例:楽天証券)を開設

- ✅【相談活用】奨学金返還がきつい方は、日本学生支援機構の救済制度を確認

まとめ

住民税の支払いが始まる新卒2年目は、手取りの減少により生活が苦しく感じる時期です。 しかし、家計の見直し、節約術、副収入の導入、制度の活用など、取れる対策はたくさんあります。

無理なく少しずつ行動することで、将来の安心と自信につながります。

あなたの「お金の不安」を少しでも軽くできたなら幸いです。