職場の周りに投資をしている人が誰もいないという環境

自分語り多めの記事になってしまうので、私のプロフィール的な側面も多いですが興味があれば読んでいただければ嬉しいです。

私は地方在住で営業を細々と営業をやっています。

手取りはそこまで多くないですが、将来に備えて投資は必要だと思い、積立NISAを3年、新NISAになってからも投資を継続しています。

営業という仕事柄、後輩の子と二人で出かけることもあるのですが、それとなく投資をやっているか聞いてみても、NISAなにそれ美味しいの状態です。

NISAって株を買えば儲かるんですよね!よくわからないんでやってないです!!!

って子も割と何人かいました。

上司にそれとなく聞いてみても、あまり投資はしていないという印象。

正直、投資期間は最低15年〜20年は取りたいことを考えると、50代の上司に今から投資を勧めるのは多少リスクがあるため、今蓄えがあるならそのまま持ってたらいいと思いますよ的な話をするのですが。

こと部下の子たちに関しては、これから60〜65の定年まで仮に働くと仮定すると、40年近くは投資期間を持てることになります。

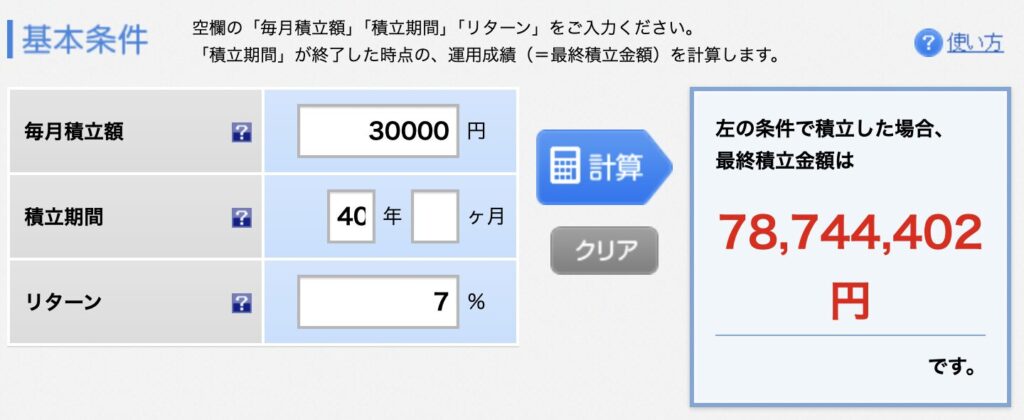

月30,000円を40年間、年利7%で運用できれば、約7,800万円になります。

これはあくまで仮に話であり、必ず月30,000円を積み立てる必要もありません。

若い間は月10,000円でもやらないよりは絶対やったほうがいいですし、逆に、余剰資金が多くなってきたら、NISA枠を優先しつつ、積立額を増やしたほうがいいと思います。

それでも投資を始めない後輩たち

パワポでプレゼンをしたわけでもないので後輩たちの心にどこまで響いているかは分かりませんが、何回か話をしても進みが悪い感じなんです。

楽天証券と楽天銀行の口座開設は終了しました!あとは買うだけです!

というところまできている子も何人かいるのですが、そこから3ヶ月近く進みがない子もいたり。

NISA口座を開設して投資をする準備はできているのに、投資を始めないということが私には理解できませんでした。

投資を始めることができない3つの理由

投資を始める寸前までは進めることができるのに、いざ投資ができる段階になるとなぜかそれ以上進めない。

この理由を深掘りしていくと、3つほど理由があることがわかりました。

1.損をしたら嫌だ・投資は怖いという思い

一番大きな理由としては、「損をしたくない・投資は怖い」という考え方です。

バブル世代の親や祖父母の話を聞いたーということで、投資は怖いものであると考えているこが一定数いました。

また、貯金はお金は減らないけど、投資はお金が減る可能性があるということもよく聞こえてきました。

こういった考え方になるのも、投資のことに関して話す機会が車の中だったり限られた時間だったり。

また、どの子にどんな話をしたかをそこまで細かくは覚えていないので、人によって断片的な話になってしまっていたことが原因でした。

貯金をしていればお金は減らないという幻想

原因がこのパターンの場合、現金でお金を持っていると価値が目減りするということをまず伝えました。

政府のインフレ目標は2%であり、想定通りなら毎年2%物価が上昇していきます。

10年2%のインフレが続けば、物価は1.2倍です。

100万円を貯金しても10年後も100万円+微々たる利息程度です。

ですが、物価が1.2倍なら、10年前は100万円で買えたものが、120万円出さないと買えないことになります。

現金という額面は変わっていませんが、その価値は確実に下落していきます。

これまで30年間日本はデフレの時代が続きました。

デフレの間は物の価値が下がるので、預金をしているほど相対的に有利になりますが、インフレはその逆です。

投資をして現金自体を増やさないと価値は減少していきます。

何に投資をするか?

私は、投資の最適解はインデックス(指数)に連動し、広く分散された投資信託を購入することであると伝えています。

つまり、オルカンを購入することであると。

もちろん、アメリカが好きであればS&P500でも大差ないですね。

ですが、私自身は万が一アメリカが微妙になるんじゃないかと思えてしまうニュースが出てきた時に、そのままアメリカを信じてS&P500を持ち続けられるか自信がないため、オルカンを購入しています。

特に、最近はトランプ大統領の関税政策により、アメリカ株価が軒並み低下傾向なので、このままアメリカが没落するんじゃないか??と不安になる方は無難にオルカンにしておいたほうが精神衛生上安全かと思います。

さて、オルカンに投資をするという前提で話を進めますが、オルカンに投資をするということはどういったことなのでしょうか。

ここが理解できていないと、世界恐慌並みの暴落で株価が半分〜20%程度になった際に投資を継続できないかもしれません。

オルカンへの投資は未来への投資

オルカンに投資をする意味、それは、人類の未来に投資をするということです。

過去200年を遡ると、株価は人類の発展に伴って急速に上昇してきました。

1985年以降のS&P500のチャートになります。

この間、幾度となく暴落を経験していますが、結局は株価は上昇してきています。

人類の発展に伴い、株価は成長してきているのです。

なので、今後も同様に人類の発展が続き、それに付随して株価も上昇することが想定されるのであれば、人類の発展に投資をすればその恩恵を受けられるということです。

オルカンは全世界の約3,000社に投資をしています。

組み入れられる銘柄は年4回見直され、組み入れ基準を満たさなくなった株を除外し、新たに対象になる株を組み入れます。

そのため、我々がやることとしてはただひたすら余剰資金でオルカンを買えばいいということになります。

それだけで、人類の未来に投資をすることができます。

2.単純に投資を始めるのが面倒・知らないことをやるのが億劫

投資=ハードルが高いから自分はできないという子もいました。

楽天証券でお得に新NISA投資を始める方法を徹底解説

楽天証券でお得に新NISA投資を始める方法を徹底解説

ほぼそこ子のために書いたのがこの記事です。

いちいちスクショを撮ったりすこしめんどうでしたが、私のipadでこれを表示して見つつ進めることができたので今では投資を始められています。

ハピタスでポイントも追加で20,000ポイントほどもらえる予定なので、追加投資するかどうかはその子次第ですが、無理に投資に入れる必要はない旨伝えてあります。

あくまで投資は余剰資金で、無理なく続けることが重要ですから。

3.まずは投資より節約したほうがいい

この考え方になったのも、私の影響が多少あるようです。

そもそも、投資は余剰資金で行うべきであり、預金が100万円すらない状態でいきなり投資は始めるべきではないということを前提として伝えています。

これは、生活防衛資金くらいは貯めていないと万が一の時に投資元本を取り崩す必要に迫られる可能性があるからです。

利益が出ている局面であれば、儲かってラッキーですが、評価損が出ている状態で取り崩すのは単に損を確定させてしまう行為です。

これなら投資なんてやらないほうがよかったということになりかねないので、まずは節約をして生活防衛資金を貯めて、それから投資をはじめようと言っています。

そのせいか、生活防衛資金が100万円貯まるまでは一切投資を始めてはいけないと考えている子もいました。

このことについては、語弊があったので訂正しました。

投資をしたほうがいいということが強調されて、全資産を投資に突っ込んでしまうということを避けたかったので、リスクをことさら強調したのですがそれが裏目に出たようです。

なので、まずは生活防衛資金を貯めることを優先しつつ、月1,000円でもいいので投資を始めてみるよう助言しました。

月1,000円では生活は何も変わりませんが、投資をしているということが生活に大きな変化を与えます。

自分が全世界に投資をしているという意識になれば、日々のものの見え方も変わってきます。

私は、年利7%で20年運用すれば、概ね4倍になると知った瞬間から、「今使おうとしているお金は20年後には4倍の価値になるが、これに今使う必要はあるか?」と贅沢品を購入する際は自問自答しています。

これは、投資を始めようか検討している段階では頭では分かっていても実感できていないことになるため、なんとなく理解できるよという方でも投資を始めてみてください。

投資が必要だと分かっていても始め(られ)ない後輩たち

話を聞きすすめるうちに、上記3つの理由で概ね投資を始められないということがわかりました。

ただ、こうやってやりとりをしていると、同じような子って他にもたくさんいるんじゃないか?って思ったんです。

投資は自己責任ですし、投資をすれば絶対に儲かる保証は何もありません。

ただ、個人的には貯金として銀行にお金を置いておくくらいなら、適切な割合でオルカンに投資したほうがトータルのリターンは高くなると信じています。

今は、新NISAも始まり、運用益が非課税なので投資を始めるには絶好のタイミングです。

オルカンのように優良な投資信託も多数あり、投資に関して手間もほとんどかかりません。

証券口座開設(NISA口座開設)→積立設定

単純化したらこの2ステップで完了してしまいますから。

極端な話、無理のない額で積立設定さえしてしまえば、あとは放置で勝手に投資してくれます。

それでも投資を始められない

すでに終わった身からすると、本当に単純なことなのに、そんなことができない。

仕事ではもっと面倒なことを日々やっているのに、投資となるとなかなか進めるモチベーションがなくなってしまう。

不思議なのですが、これが現実です。

なので、このブログはそんな私の後輩たちのような子たちの力に少しでもなれればと思い作成しました。

もちろん、後輩たちにやり方を教えるために書いた記事もありますが、せっかくなら、顔も名前も知らない誰かの役に立てればと思い、ブログを書いています。

儲けることだけ考えれば他にやりようがある

儲けることを考えるなら、ブログに直接アフィリエイトリンクを貼ったほうが早いです。

アフィリエイトとは、ブログを経由して口座開設をしてくれた人がいた場合に報酬が受け取れる仕組みです。

ですが、私はハピタスというポイントサイトを利用することを勧めています。

理由としては、ハピタスを利用してもらったほうがこのブログを見てくれた方の利益になるからです。

ブログにアフィリエイトリンクを直接貼ってしまうと、私の収益は大きいですが、ブログを訪れてくれた方の金銭的なメリットはありません。

しかし、ハピタスを経由して証券口座を開設した場合、ブログに来てくれた方に数万ポイントのメリットがあります。

当記事執筆時点の楽天証券の口座開設が11,000pt、楽天カードが9,000ptです。

1pt=1円の価値があるので、この2つの口座開設・クレジットカード発行を行うと、20,000円分のポイントがもらえます。

また、紹介キャンペーンで2,000pt近くもらえるので、22,000pt近くのポイントがもらえます。

※一応、私のリンクからハピタスに登録してもらえると、私も500ptもらえるので私にもメリットはあります。

自分だけ儲けようと考えると長続きしませんし、そもそも私の後輩の年齢にあたる子達に向けて記事を書いているので、自分の方が得をするというのもちょっとどうかなという気もします。

何より、後輩にもこのブログは見せているわけで、自分のほうが儲かる仕組みになっていると、

自分が儲けたいから私に投資を勧めてるんじゃないの?

と思われかねません。

ぶっちゃけ、私の評価は別にどうでもいいのですが、私が儲けたいがために投資を勧められたと感じた場合、彼らが投資自体に疑念を持ちかねません。

これがきっかけで投資をやめてしまうということがあっては本末転倒。なんのために投資を薦めたのかわかりません。

特に、今のような株価が下がりつつある状況では含み損から始めることも珍しくないです。

買っても買っても評価損が増えるような下落局面では、それでもいつか利益が出ると信じて保有・積立購入し続ける必要があります。

そういう時に、余計な雑念が入ると「やっぱり投資を続けるのは無理!!!」となる可能性があるため、なるべく「私が儲けたいがために投資を勧めた」というような疑念は持たれたくないんですよね。

わからないことがあればぜひコメントください!

ということで、このブログをはじめたきっかけについてでした。

最後に収益の話もしましたが、実際のところこのブログではまだ収益はほとんど出ていません。

ほんと、収益ゼロです!ジャンルが投資系なので競合が強くて強くて・・・

実際、記事を書いてみせたのも後輩のうち一人ですし、その子もハピタスに登録してくれてそのうち500ptはつくかな?(確認してない)という感じですが、結局ごはん食べながら教えていたので飯代を考慮したら実質マイナスです。。。

※後輩なんで当然ごはんは奢りますし、収益的にマイナスってのはそういう表現をしただけであって後輩とのご飯は楽しいのでプライスレスですー。

理想は「投資を始めたい・投資には興味がある・けれどあと一歩が踏み出せない」という方の力に少しでもなれたら嬉しいと思います。

そのついでに、少しでも収益があればなぁと考えています。

ブログのサーバ代がだいたい3年で2万円くらいなので、3年間でトントンくらいまでもっていければ嬉しいと思いますが、なかなかハードルは高そうです。

そこで、当ブログを見ていただいて、「ここがよくわかんないんだよなー」というポイントがあれば、ぜひコメントいただければ嬉しいです。

前提として、これはみんな知っているだろうというところを無意識のうちに省略している可能性もありますし、話に矛盾があるなど、自分では気づけないこともあります。

たくさんの方の役に立つブログにしていくことができればと思うので、もし良ければご協力お願いします!